近日,民德电子发布2026年度向特定对象发行A股股票募集说明书(申报稿)。根据公告,公司拟向特定对象发行股票,募集资金总额不超过10亿元,扣除发行费用后用于特色高压功率半导体器件及功率集成电路晶圆代工项目及补充流动资金及偿还银行借款项目。

定增方案:10亿元投向高压功率半导体,新增6万片/月产能

公告显示,本次发行相关事项已先后经公司第四届董事会第十九次会议、2025年度股东会及第四届董事会第二十二次会议审议通过,尚需深交所审核通过并获得中国证监会同意注册的批复后方可实施。

本次发行对象为不超过三十五名符合规定的特定对象,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%,发行股份数量不超过本次发行前公司总股本的30%,即不超过51,337,521股。

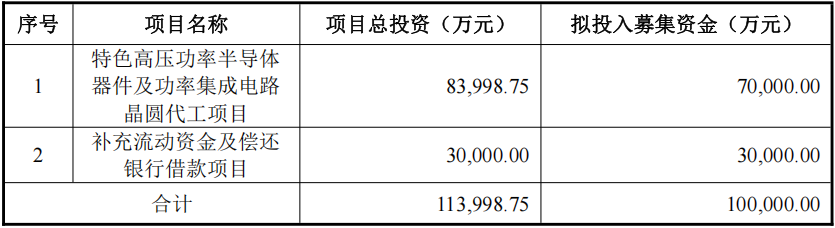

募集资金投向方面,本次向特定对象发行A股股票募集资金总额不超过100,000.00万元,其中70,000.00万元拟投入“特色高压功率半导体器件及功率集成电路晶圆代工项目”,30,000.00万元用于补充流动资金及偿还银行借款。

具体而言,该募投项目总投资83,998.75万元,计划使用控股子公司广芯微现有厂房及附属设施并进行改造,通过购置生产设备、检测仪器及软件系统等,新建6英寸功率半导体晶圆代工产线以提升产能。项目建成达产后,预计新增适用于高压、大功率领域的IGBT、特高压VDMOS和700V高压BCD等产品的晶圆代工产能6万片/月,主要面向AI数据中心大功率电源、特高压电力设施、光储及工业逆变器、汽车电子等下游领域。

产能瓶颈制约发展,扩产破解规模困境

民德电子在募集说明书中指出,公司已确立“深耕AiDC,聚焦功率半导体”的双轮驱动战略,其中功率半导体业务是公司未来核心增长极。目前,公司已通过控股子公司广芯微和广微集成、参股公司晶睿电子和芯微泰克等,完成了功率半导体晶圆材料、芯片设计和晶圆代工产业链关键环节的布局。

公司表示,受益于AI数据中心、能源电力建设、汽车电子等下游需求的持续攀升,广芯微晶圆代工业务快速发展。产出已从2025年初的6,000片/月快速提升至年末的4万片/月,工艺成熟度及产品良率均获得下游客户广泛认可。

然而,当前广芯微的产能规模仍然偏小,既难以形成显著的规模成本优势,也在一定程度上制约了承接下游优质客户订单的能力。产能瓶颈已成为业务升级的核心制约因素,亟需通过产能扩张突破发展瓶颈。

从行业层面看,功率半导体行业景气度回升,全球成熟制程产能格局深刻重构。台积电、三星等国际大厂将产能向先进制程倾斜,主动收缩6、8英寸成熟制程产能,而AI带动的功率器件等成熟制程需求呈指数级增长,供需关系趋于紧张。业内人士分析,这一趋势为国内成熟制程晶圆厂带来难得的客户导入机会与盈利弹性。

6英寸工艺优势凸显,广芯微具备良好量产基础

民德电子表示,6英寸工艺平台在高压、大功率半导体生产中具备综合优势。功率半导体行业普遍具有“小批量、多品种、定制化”特征,6英寸产线在应对多样化、快速迭代的产品需求时,具备生产柔性与经济性优势,能够以更低成本、更快研发转化速度响应定制化需求。同时,6英寸晶圆因尺寸更小,结构强度与稳定性更优,尤其适用于高压、特高压、大功率产品。

广芯微自2023年底通线量产以来,已成功实现MOS场效应二极管(电压覆盖45-200V)全系列产品及VDMOS(电压覆盖60-2,000V)等多款产品的量产;高压IGBT和700V高压BCD等产品亦已顺利进入客户流片与导入阶段。广芯微在6英寸高端特色工艺晶圆代工产线的建设、运营及优化方面已取得良好成果,拥有深沟槽刻蚀、平坦浓硼阱及COOLMOS工艺等多项核心技术。

值得留意的是,民德电子近年来业绩波动较大。募集说明书披露,报告期内公司营业收入分别为39,950.93万元、40,943.91万元和30,315.92万元,归属于母公司股东的净利润分别为1,255.57万元、-11,391.58万元和-10,178.78万元。公司提示,若未来面临宏观经济环境重大不利变化、行业竞争加剧、下游市场需求不及预期等情况,经营业绩可能继续大幅波动甚至持续亏损。

来源:爱集微