关键词: 存储芯片 2D NAND AI热潮 供需失衡 价格上涨

全球存储芯片半导体业界为应对人工智能(AI)热潮,正将生产产能全面集中于高带宽存储(HBM)与先进的 3D NAND 快闪存储芯片,导致 2D NAND 等传统旧型产品的供应基础逐渐崩溃。根据韩国媒体报道,随着三星电子与铠侠相继关闭获利较低的旧制程产线,加上美光也宣布退出作为通用产品核心的消费者业务,使得高度依赖长期稳定性的车用电子与工业设备等市场,正面临日益恶化的供需失衡危机。

朝鲜日报的报道指出,半导体业界表示,三星电子已从 2026 年 3 月起逐步停止华城厂区 12 线的 2D NAND 生产,并着手将该设施转换为生产先进 1c DRAM 的工厂。这座每月具备 8 万至 10 万片晶圆产能的三星最后 2D NAND 生产基地关门,宣告了自 2002 年以全球首款 1Gb 产品量产为开端的三星 2D NAND 时代,在历经 24 年后正式画上句点。

不仅如此,三星的这项决策更与过去曾主导市场的 MLC(Multi-Level Cell)NAND 产品停产息息相关。三星已向客户发布 MLC NAND 的停产通知,预计在 2026 年 6 月进行最后一次出货后,将全面停止供应。MLC 技术虽然容量不如较新的 TLC 或 QLC,但数据保存力与耐用性极佳,过去一直是要求 10 年以上无故障运作的医疗设备与工业机器人市场中的必要零件,如今却因获利能力不佳而面临退场命运。

在此同时,铠侠也正式展开脱离旧型存储芯片市场的步伐。铠侠于 2026 年 3 月通知客户,将逐步撤出 2D NAND 与第三代 BiCS Flash 产品市场,计划于 2026 年 9 月底前接收最后订单,并于 2028 年 12 月完成最终出货,预计 2029 年完全退出该领域。此外,铠侠同步停产旧型 TSOP 封装产品,预期低容量 NAND 的供需将变得更加吃紧。

至于美光则在仅维持现有客户基本需求的同时,宣布终止旗下消费性品牌“Crucial”的业务,将旧制程晶圆产能全面转向 AI 数据中心所需的先进存储芯片,这些计划都让低容量通用 NAND 的供应短缺问题雪上加霜。

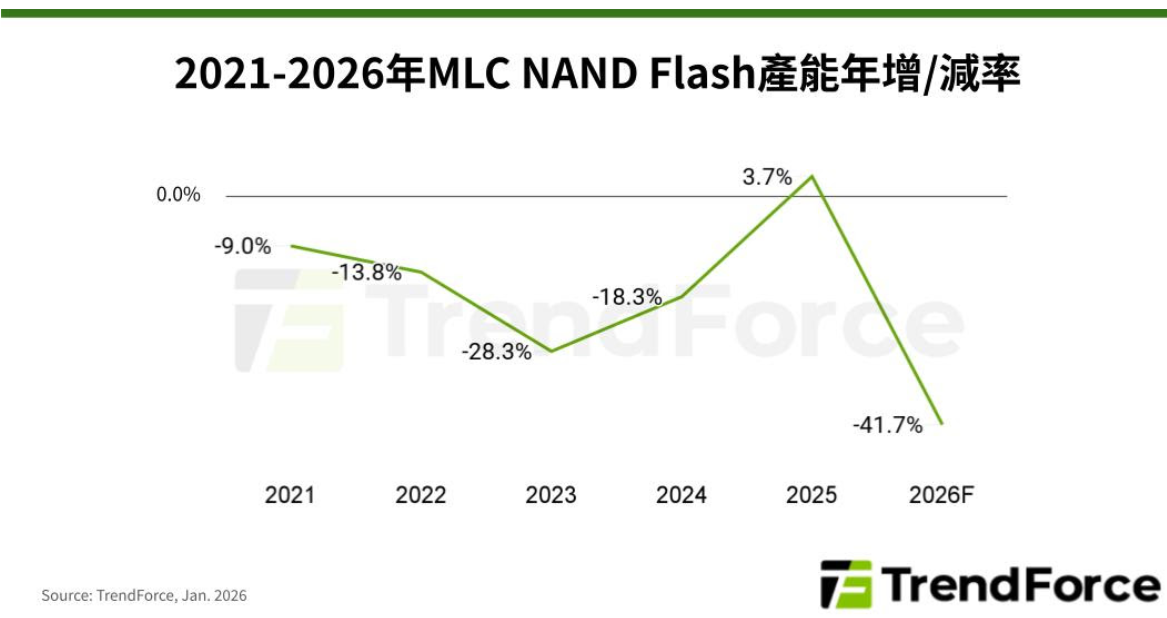

目前市场面临的最大问题在于,主要大厂撤出的速度已经远超过市场技术转换的脚步。市场调查机构 TrendForce 预测,2026 年全球 MLC NAND 的生产能力将比 2025 年大幅骤减 41.7%。雪上加霜的是,由于三星与美光在出售旧设备时,拒绝授权核心的 MLC 制造技术,导致新进厂商极难跨入该市场填补空缺。

在供应极度匮乏下,近期部分 SLC 与 MLC 产品价格在一个月内出现双位数以上的涨幅,其中 MLC 64Gb 的现货价格更从 2025 年底的约 6 美元,狂飆至目前的 20 至 28 美元区间,涨幅高达 300%,市场已出现极端的恐慌性囤货现象。

报道引用市场人士的警告,资源过度集中于 AI 用的高附加价值存储芯片,正在摧毁作为实体产业基础的传统存储芯片市场。这波由供应断崖所引发的存储芯片通膨骨牌效应,预计将使家电与汽车制造商的成本负担及供应链风险,一路加剧至 2027~2028 年。

来源:科技新报