关键词: 芯碁微装 铭基高科 瑞声科技 芯片管制 海外芯片股

1、芯碁微装向港交所提交上市申请 为全球最大的PCB直接成像设备供应商

2、【IPO一线】铭基高科转战北交所 重启IPO进程

3、瑞声科技上半年声学营收35.2亿元,预计全年毛利率不低于30.2%

4、海外芯片股一周涨跌幅:美方收紧对华芯片管制,费城半导体指数跌1.49%

1、芯碁微装向港交所提交上市申请 为全球最大的PCB直接成像设备供应商

据港交所8月31日披露,芯碁微装(688630.SH)向港交所主板递交上市申请,中金公司为独家保荐人。

招股书显示,芯碁微装是直写光刻行业的全球引领者,为AI时代的先进信息技术产业提供核心设备。公司凭借在核心高精度微纳光刻技术研发以及将自有技术应用于各种创新应用的成熟能力,致力于为全球客户制造、销售及维护直接成像及直写光刻设备。

芯碁微装的产品组合主要包括PCB直接成像设备及自动线系统、半导体直写光刻设备及自动线系统。其半导体领域晶圆级封装(WLP)机型支持先进封装2.5D/3D结构、CoWoS (晶圆上芯片封装)、SoW (晶圆级系统)等先进工艺制程。

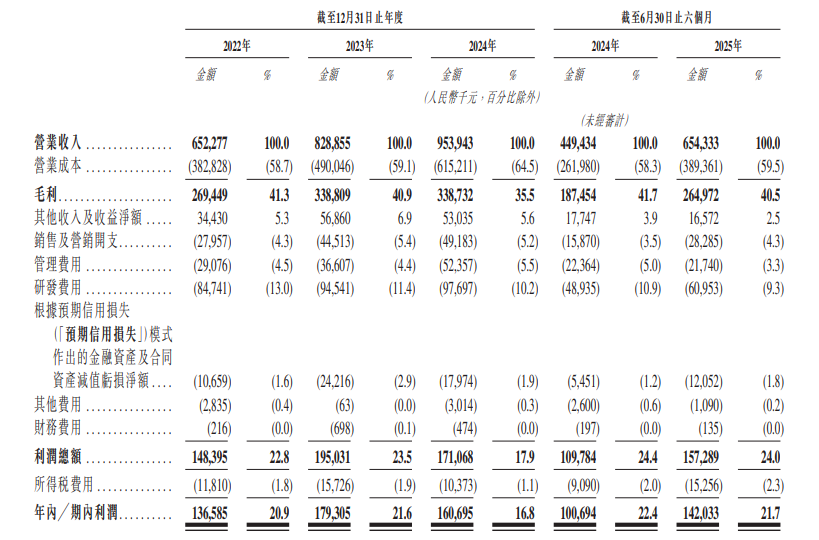

财务方面,于2022年度、2023年度、2024年度及2025年截至6月30日止六个月,该公司实现营业收入分别约为6.52亿、8.29亿、9.54亿、6.54亿元人民币;同期,年/期内利润分别为1.37亿、1.79亿、1.61亿、1.42亿元人民币。

据灼识咨询的资料,按2024年的营业收入计算,芯碁微装是全球最大的PCB直接成像设备制造商,市场份额为15.0%。芯碁微装拥有超过600家全球客户,覆盖全球全部十大PCB制造商、全球百强PCB制造商中的七成及最多全球先进封装客户数量。

8月19日,芯碁微装宣布,其面向中道领域的晶圆级及板级直写光刻设备系列已获得重大市场突破,公司已与多家国内头部封测企业签订采购订单,产品主要应用于SoW、CIS、类CoWoS-L等大尺寸芯片封装方向。

8月29日消息,近日合肥芯碁微电子装备股份有限公司二期电子项目正式投产。该项目位于合肥高新区长安路与长宁大道交口西南角,总投资约5亿元,用地面积约30亩,建筑面积约4万平方米,涵盖洁净生产厂房、研发楼。项目专注于研发生产泛半导体无掩模光刻设备、高端PCB专用激光直接成像设备(LDI)等核心装备。项目建成后,将显著提升区域在高端半导体和PCB装备领域的自主研发与规模化生产能力,为完善区域泛半导体产业链、提升先进制造水平发挥关键作用。

2、【IPO一线】铭基高科转战北交所 重启IPO进程

近日,证监会披露了关于广东铭基高科电子股份有限公司(简称:铭基高科)向不特定合格投资者公开发行股票并在北京证券交易所上市辅导备案报告,其上市辅导机构为招商证券。

事实上,这并不是铭基高科首次冲刺资本市场。早在2020年12月,公司就曾与国信证券签署辅导协议,并向广东证监局报送了辅导备案材料,后在2023年5月完成辅导验收。同年,深圳证券交易所正式受理了公司首次公开发行股票并在创业板上市的申请。

然而,由于2023年公司经营业绩出现一定程度下滑,铭基高科及保荐机构出于审慎考虑,主动向深交所撤回了发行上市申请。2024年5月15日,深交所终止对其发行上市的审核。

此次选择北交所重启IPO,被市场视为铭基高科根据当前经营实际和资本市场环境作出的战略调整。北交所立足于服务创新型中小企业,其对企业的上市门槛和包容性相比创业板更具灵活性,或为铭基高科提供更为合适的融资平台。

公开资料显示,铭基高科是一家专注于精密连接组件研发、生产与销售的高新技术企业,在该领域已有近二十年的深厚积累。其产品主要包括接插件、线材等零配件,作为电子设备中传输信号、接通电流的关键基础元件,广泛应用于消费电子、通信、工业控制、安防、汽车及新能源等多个领域。

经过长期发展,公司已形成以计算机类连接组件、手机类连接组件为业务基石,并积极向新能源、工控安防、医疗等其他应用领域快速拓展的业务格局。

在客户合作方面,铭基高科表现出较强的市场竞争力与客户黏性。在计算机和手机领域,公司与维沃(vivo)、联想、华为、广达、纬创、戴尔等国内外知名品牌建立了长期稳定的合作关系。

与此同时,公司近年来积极开拓的新能源、工控安防及医疗等领域也取得显著进展,目前已与海康威视、宁德时代、亿纬锂能、大运汽车、赣锋锂业、迈瑞医疗等多家行业龙头企业展开合作,显示出突出的市场地位和发展潜力。

从股权结构来看,王彩晓直接持有铭基高科5251.51万股股份,占总股本的67.22%,为公司的控股股东及实际控制人。高度集中的股权结构有利于公司决策效率的提升和长期战略的稳步推进。

3、瑞声科技上半年声学营收35.2亿元,预计全年毛利率不低于30.2%

近日,瑞声科技(2018.HK)在新加坡发布2025年中期业绩报告,集团上半年收入为人民币133.2亿元,同比增长18.4%,再创新高。净利润同比大幅提升63.1%至8.76亿元,主要由于光学业务盈利性持续改善,以及精密结构件业务的高速增长。

其中声学业务稳步增长,市场份额得到进一步提升,上半年实现收入人民币35.2亿元,同比增长1.8%。毛利率为27.2%,伴随下半年更多中高端项目爬坡,毛利率将稳定提升。

上半年,瑞声科技推出了一系列创新型声学产品,持续为手机及非手机客户打造音质出色兼顾轻薄体积的声学产品:SLS大师级和同轴扬声器继续引领中高端市场,上半年出货超过1,700万只,同比增长接近40%。

其中瑞声科技推出行业首创的大师级同轴对称双扬声器,应用于Redmi K80至尊版,带来更好的低音下潜以及更丰富的高频细节。还有行业最薄扬声器首发,搭载于OPPO Find N5,其单体厚度仅1.4mm。此外,还有雷鸟V3、闪极 AI「拍拍镜」A1等数款AI眼镜采用了瑞声科技的立体声解决方案。

瑞声科技管理层在发布会上表示,瑞声科技将持续推动声学解决方案的创新与提升,将先进的硬件设计、智能算法与专业调音服务加深融合,以满足日益复杂的智能设备多场景、高品质的声学应用需求。随着新产品尤其是高价值产品下半年陆续出货,公司下半年声学毛利率将稳健提升,全年声学毛利率将保持不低于去年全年30.2%的水平。

4、海外芯片股一周涨跌幅:美方收紧对华芯片管制,费城半导体指数跌1.49%

编者按:一直以来,爱集微凭借强大的媒体平台和原创内容生产力,全方位跟踪全球半导体行业热点,为全球用户提供专业的资讯服务。此次,爱集微推出《海外芯片股》系列,将聚焦海外半导体上市公司,第一时间跟踪海外上市公司的公告发布、新闻动态和深度分析,敬请关注。《海外芯片股》系列主要跟踪覆盖的企业包括美国、欧洲、日本、韩国、中国台湾等全球半导体主要生产和消费地的上市公司,目前跟踪企业数量超过110家,后续仍将不断更替完善企业数据库。

上周,全球重要指数涨少跌多。美股方面,道指跌0.19%,纳指跌0.19%,标普500跌0.10%。欧洲地区,英国富时100指数跌1.44%,法国CAC40指数跌3.34%,德国DAX30指数跌1.89%。亚洲地区,日经225涨0.20%,韩国综合涨0.55%,台湾加权指数涨1.97%。另外,费城半导体指数跌1.49%。

整体行情:美方收紧对华芯片管制

北京时间8月30日凌晨,美股周五收跌,但三大股指本月均录得涨幅。投资者在标普500指数创新高及英伟达公布稳健业绩后获利了结。7月核心PCE通胀数据表明特朗普关税政策正在对美国经济产生影响,价格上涨仍将是美股面临的风险。

据报导,特朗普政府宣布将撤销三星电子、SK海力士以及英特尔在中国厂区使用美国技术的特别豁免,并设定120天宽限期。此举意味这些企业未来若要引进先进制程设备,必须逐案申请许可,等同收紧出口管制,也凸显美方限制中国取得尖端晶片技术的决心。

根据美国联邦公报公告,这些企业的豁免将在120天后到期,之后若要继续进口芯片制造设备,必须逐案申请许可。此举将修改原先的“已验证最终用户”规则,可能限制它们在中国的芯片生产,并危及北京获取特定技术的能力。

美国商务部在声明中强调,不会批准任何允许企业“扩大产能或升级技术”的中国厂区许可,凸显收紧管制的决心。负责出口管制的商务部次长Jeffrey Kessler表示,特朗普政府致力于堵上出口管制漏洞,尤其是避免美国企业陷入竞争劣势,此次决定是迈向这一承诺的重要一步。

在最近举行的德意志银行2025年科技大会上,英特尔财务长David Zinsner公开承认,公司旗下Arrow Lake处理器在高阶桌上型市场的表现未能达到预期,未能提供具有竞争力的产品。然而,英特尔已明确指出,下一代Nova Lake产品将在2026年推出,旨在更好地解决高阶桌上型CPU市场的问题,并有望重新点燃与竞争对手AMD在该领域的激烈竞争。

据报道,David Zinsner指出,Arrow Lake处理器不仅在游戏性能上低于前代产品,而且AMD凭借其强大的Ryzen 9000“AM5”系列,特别是3D V-Cache组件,积极抢占市场份额,导致英特尔在高阶桌上型业务上的表现不佳。对此,英特尔寄望于新一代的Nova Lake产品,以实现重大反攻。

人工智能(AI)基础设施的军备竞赛正以前所未有的速度升级。在2025年Hot Chips大会上,谷歌公布了其下一代TPU平台Ironwood的更多细节,以及其在机架级的扩展能力。Ironwood于2025年4月发布,其卓越的性能飞跃再次提升了这场激烈的AI竞争的标准。

据报道,代号为Ironwood的第七代TPU架构的性能是当今最强大超级计算机的24倍。一个Ironwood Superpod将集成9216颗芯片,进一步扩大规模。大会上,谷歌宣布单颗Ironwood芯片的峰值计算能力可达4614 TFLOP。这比2022年发布的TPU v4提升16倍以上,比2023年发布的TPU v5p提升近10倍。

英伟达27日盘后公布2026会计年度第二季财报,获利与营收均优于市场预期,并表示本季销售成长将维持在50%以上,向华尔街释出人工智能基础设施需求丝毫未减讯号。不过,由于数据中心营收连续第二季未达预期,股价在盘后交易中走低。截至发稿,跌约3%。英伟达表示,预计本季营收将达540亿美元,正负浮动2%,此数字未包含任何对中国大陆的H20出货。根据LSEG,分析师原先预估营收为531亿美元。

供应链传出,台积电2nm(N2)制程按进度将于2025年第四季度量产,代工报价达每片晶圆约3万美元。消息称,苹果、AMD、高通、联发科、博通与英特尔等已在年底前陆续导入量产或启动合作,抢占产能。产能方面,宝山与高雄两地至2025年底合计2nm月产能约4.5万至5万片,2026年将达10万片;再加上美国亚利桑那Fab21 P2提前量产,2028年可望达约20万片。后续以2你妹为主的美国P3厂也在规划中。

据了解,N2初期产能由苹果拿下近50%,其次为高通;2027年起,随更多客户放量,整体投片规模将明显扩大。制程方面,台积电N2P与A16预计2026年下半年量产,A14时程落在2028年。其间,F20的P1、P2主攻2nm,P3、P4将于2027年底转入A14制程;F22规划六座厂,P1至P5为2nm、P6暂定A14;而A14主力据点为台中F25,规划四座厂,预计2028年下半年量产。

个股方面:欧美地区态势较差,亚洲地区涨多跌少

爱集微跟踪的106家境外半导体上市公司表现一般,其中59家上涨,46家下跌,费城半导体指数跌1.49%。

美股57家公司涨少跌多,21家上涨,35家下跌,其中涨幅居前的是安霸(14.65%)、先科电子(13.70%)、TOWER半导体(7.47%)、慧荣科技(4.25%),跌幅居前的是迈威尔科技(-13.88 %)、WOLFSPEED(-9.49%)、盛美半导体(-7.57%)、芯科实验室(-7.42%)、微芯科技(-5.99%)。

欧洲方面,8家公司,3家上涨,5家下跌,其中涨幅居前的是ASM INTERNATIONAL(2.85%),跌幅居前的是SOITEC(-7.97%)、德国世创(-7.17%)。

日韩地区,13家公司,11家上涨,2家下跌,其中涨幅居前的是爱德万测试(8.45%)、SK海力士(7.17%)、DISCO(7.01%),跌幅居前的是LASERTEC半导体(-2.43%)。

中国台湾及中国香港地区28家公司中,24家上涨,4家下跌,其中涨幅居前的是京元电子(18.63%)、创意电子(11.76%)、世芯-KY(9.89%)、华邦电(8.24%)、景硕科技(8.10%),跌幅居前的是联合再生(-6.18%)、祥硕科技(-2.08%)。

来源:爱集微