中商情报网讯:MLCC需求、价格与库存波动与半导体、电子行业周期深度绑定,伴随电子与半导体超级周期全面启动,MLCC行业迎来“爆发时刻”。

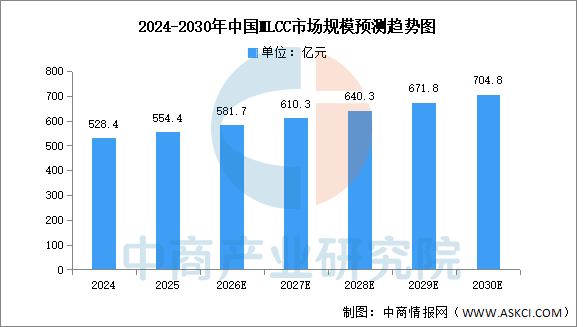

中国作为全球最大的MLCC消费市场,其需求增长与本土供应链的完善紧密相关。中商产业研究院发布的《2026-2031年中国MLCC(多层陶瓷电容器)行业深度挖掘及投资决策分析报告》显示,2024年中国MLCC市场规模达528.4亿元,同比增长7.0%,2025年约为554.4亿元。中商产业研究院分析师预计,到2030年,中国MLCC市场规模将达到704.8亿元。

数据来源:中国电子元件行业协会、中商产业研究院整理

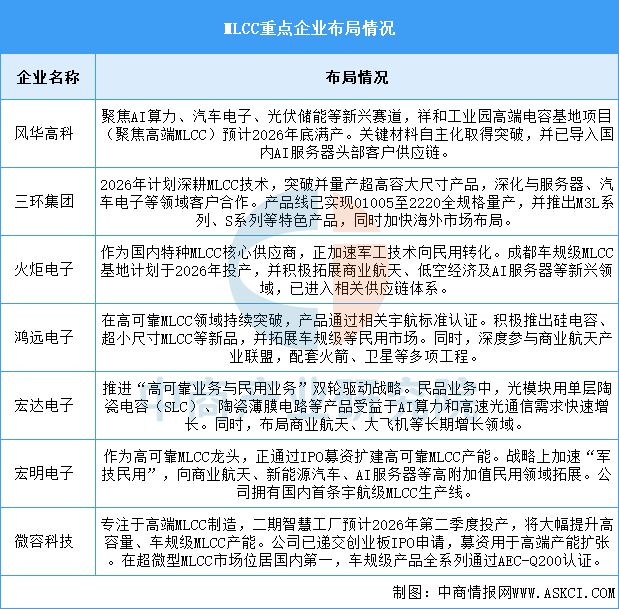

总体来看,国内MLCC龙头企业均在2026年围绕 “高端化突破”与 “国产化替代”两大主线积极布局,重点聚焦 AI服务器、新能源汽车、商业航天等高速增长的下游市场,并通过产能扩张和技术迭代巩固市场地位。

资料来源:中商产业研究院整理

行业正致力于突破超薄介质层制备、高精度叠层印刷、低温共烧以及高性能陶瓷粉体等核心工艺与材料技术,推动MLCC向更小尺寸、更高容量、更高可靠性和更优高频性能方向发展。持续深入的技术创新,帮助国内MLCC企业突破海外厂商的技术壁垒,能够满足5G通信设备、高端智能手机、汽车电子及军工航天等领域对高性能、高规格元器件的苛刻要求,从而逐步从中低端市场向高端应用领域渗透,提升产品附加值和市场竞争力。

随着5G基站大规模部署、新能源汽车电动化与智能化水平提升、物联网设备普及以及工业自动化升级,电子设备的MLCC单机用量和性能要求显著提高。这些快速成长且技术迭代迅速的下游产业,为MLCC行业带来了庞大且持续增长的需求,帮助行业企业摆脱对传统消费电子市场的过度依赖,激励其针对车规级高可靠性、基站用高电压、高频等特殊应用场景进行定向研发,确保了行业发展的广阔空间和技术进步的明确方向。

MLCC的发展高度依赖上游的高纯纳米陶瓷粉体、电极金属材料、精密流延设备等,并与下游的芯片设计、电路板制造紧密相关。通过推动从基础材料、生产设备到终端应用的纵向协同研发与产能配套,行业正努力构建自主可控的产业生态。这种深度的产业链协同,帮助国内MLCC制造商稳定关键原材料供应、优化生产工艺参数、降低综合成本,并更快地响应客户对产品性能的定制化需求,从而形成系统性的制造优势和快速迭代能力。

来源:中商产业研究院