中商情报网讯:工业机器人市场正加速从通用型价格战向高端化与智能化转型,在政策支持与AI技术赋能下,国产替代进程持续深化,核心零部件自主化率不断提升。随着新能源汽车、储能等高端制造领域需求扩大,以及人形机器人、具身智能等新赛道商业化落地,行业重心已转向高性能协作机器人与细分场景的深度应用,整体呈现结构优化与技术创新双轮驱动的增长态势。

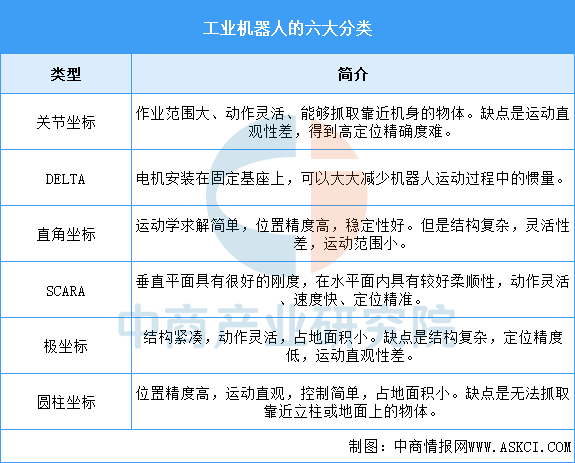

工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。工业机器人常见形态为多关节机械手或多自由度的机器装置,按运动坐标形式,工业机器人可分为关节式、圆柱、直角坐标、并联、DELTA和SCARA六类。具体内容如下:

资料来源:中商产业研究院整理

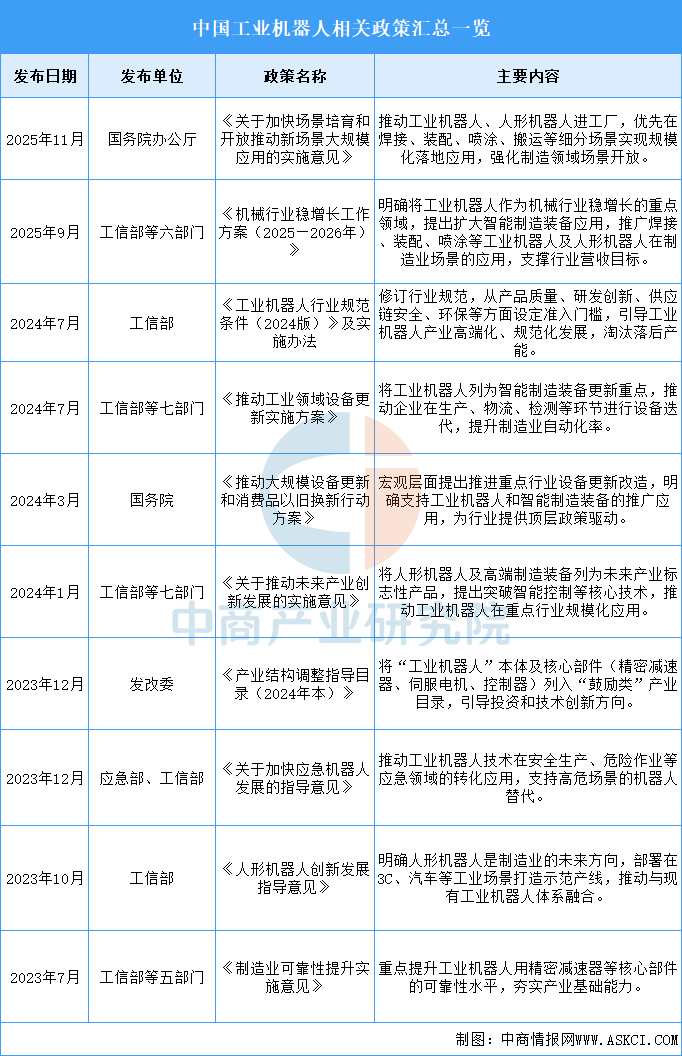

当前,我国政府相关部门出台了一系列政策来加强规范管理和推动工业机器人产业发展,如《关于加快场景培育和开放推动新场景大规模应用的实施意见》《机械行业稳增长工作方案(2025—2026年)》《工业机器人行业规范条件(2024版)》及实施办法等,这些政策的实施将有助于提升我国工业机器人产业的整体水平和国际竞争力。

资料来源:中商产业研究院整理

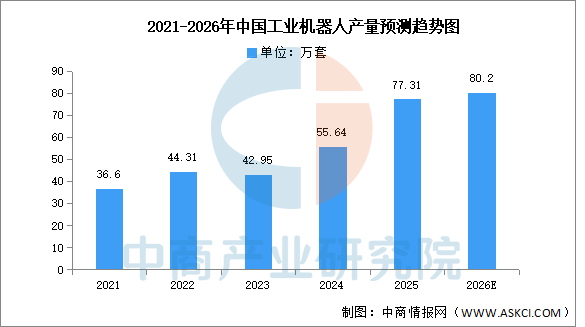

中国工业机器人产量持续高速增长,供给能力显著增强。中商产业研究院发布的《2026-2031全球与中国工业机器人市场现状及未来发展趋势》显示,2025年中国工业机器人产量77.31万套,同比增长28%。中商产业研究院分析师预测,到2026年,中国工业机器人产量有望超过80万套。

数据来源:国家统计局、中商产业研究院整理

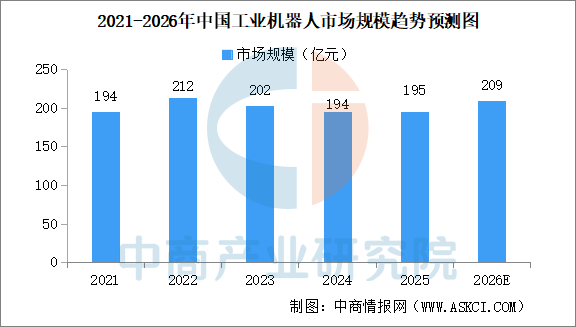

近年来,中国工业机器人市场规模小幅波动。中商产业研究院发布的《2026-2031年中国工业机器人行业深度调查及投融资战略研究报告》显示,中国工业机器人市场规模由2021年的194亿元略微增长至2025年的195亿元,复合年增长率为0.1%,整体上保持大致稳定。中商产业研究院分析师预测,2026年中国工业机器人市场规模将达209亿元。

数据来源:MIR、中商产业研究院整理

2025年中国工业机器人销量榜迎来历史性转折,埃斯顿首次登顶,与发那科、库卡共同领跑3万台量级的第一梯队;汇川位列第四,成为国产SCARA机器人龙头。前十名中,埃夫特、珞石与多家外资巨头共同上榜,国产厂商合计市场份额首次突破54%,实现了在整体销量上对外资品牌的反超,标志着中国工业机器人产业在“以量取胜”的规模化竞争阶段取得了决定性胜利。

资料来源:MIR DATABANK、中商产业研究院整理

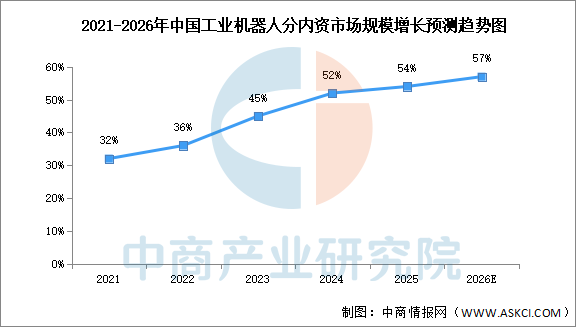

中商产业研究院发布的《2026-2031年中国工业机器人行业深度调查及投融资战略研究报告》显示,2025年,中国工业机器人内资厂商市场占有率超54%。中商产业研究院分析师预测,到2026年,内资厂商市场占有率将进一步增长至57%。

数据来源:MIR DATABANK、中商产业研究院整理

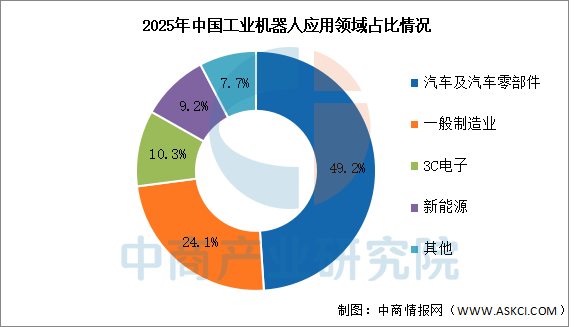

工业机器人下游应用领域广泛,主要应用于汽车及汽车零部件、3C电子、新能源、一般制造业、医疗及商业服务等领域。2025年,汽车及汽车零部件领域占比最高,达49.2%。一般制造业占比24.1%,3C电子占比10.3%,新能源占比达9.2%。

数据来源:MIR、中商产业研究院整理

南京埃斯顿自动化股份有限公司的主营业务是自动化核心部件及运动控制系统和工业机器人及智能制造系统业务。埃斯顿的主要产品是金属成形机床自动化完整解决方案、运动控制系统(包括HMI、运动控制器、MotionPLC、IO模块、交流伺服系统、直流伺服驱动器、直线伺服驱动器、变频器等)、机器人专用控制器、机器人专用伺服系统、机器视觉和运动控制一体的智能控制单元解决方案、工业机器人。

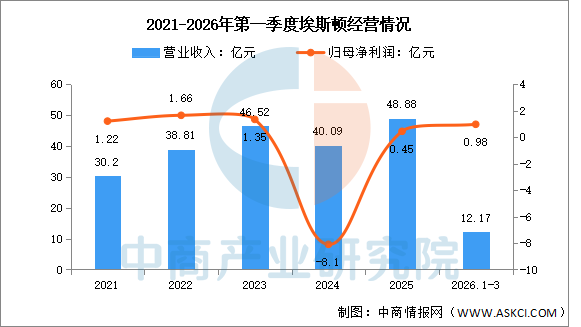

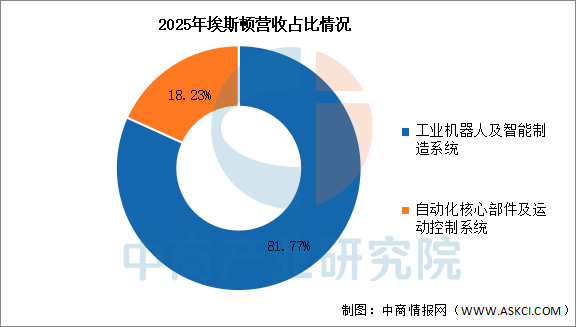

2026年第一季度实现营业收入12.17亿元,同比下降2.17%;实现归母净利润0.98亿元,同比增长653.85%。2025年主营产品包括工业机器人及智能制造系统、自动化核心部件及运动控制系统,营收分别占整体的81.77%、18.23%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

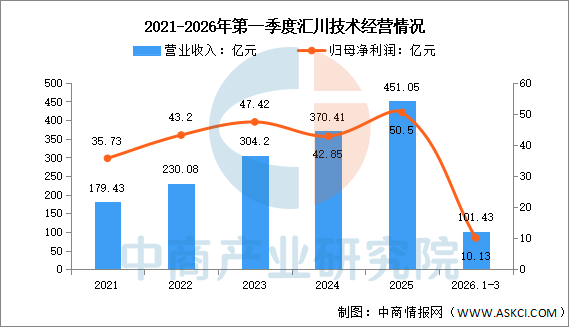

深圳市汇川技术股份有限公司的主营业务是通用自动化、新能源汽车、智慧电梯、轨道交通。汇川技术的主要产品是变频器、伺服系统、控制系统(PLC/CNC)、工业机器人、高性能电机、精密机械、气动元件、传感器、工业视觉等工业自动化核心产品及解决方案。

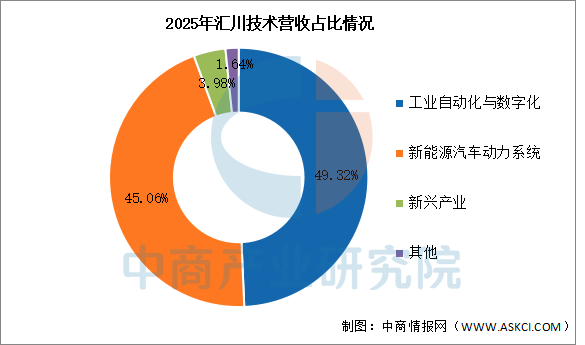

2026年第一季度实现营业收入101.43亿元,同比增长12.98%;实现归母净利润10.13亿元,同比下降23.43%。2025年主营产品包括工业自动化与数字化、新能源汽车动力系统、新兴产业,营收分别占整体的49.32%、45.06%、3.98%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

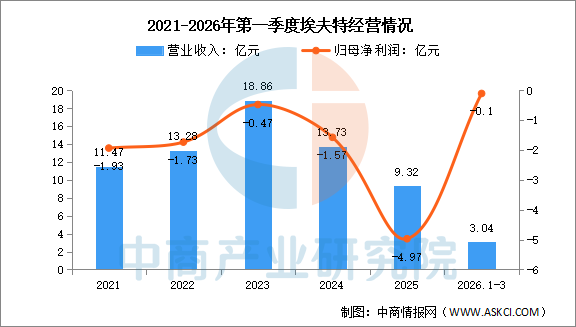

埃夫特智能机器人股份有限公司的主营业务是研发、生产和销售机器人整机及其核心底层技术及零部件、系统集成解决方案。埃夫特的主要产品是机器人整机、系统集成。

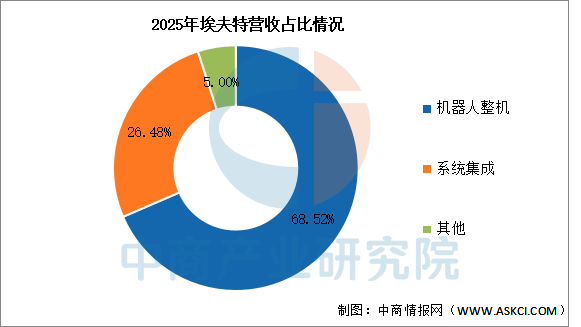

2026年第一季度实现营业收入3.04亿元,同比增长20.63%;归母净利润亏损0.1亿元。2025年主营产品包括机器人整机、系统集成,营收分别占整体的68.52%、26.48%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

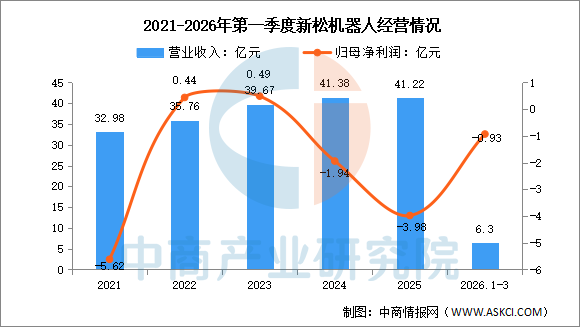

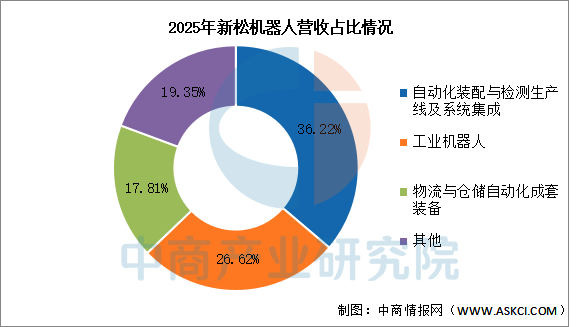

沈阳新松机器人自动化股份有限公司的主营业务是机器人产业链相关业务,涵盖机器人核心零部件、机器人本体到机器人系统解决方案。新松机器人的主要产品是工业机器人、物流与仓储自动化成套装备、自动化装配与检测生产线及系统集成、交通自动化系统、半导体装备。

2026年第一季度实现营业收入6.3亿元,同比下降8.43%;归母净利润亏损0.93亿元。2025年主营产品包括自动化装配与检测生产线及系统集成、工业机器人、物流与仓储自动化成套装备,营收分别占整体的36.22%、26.62%、17.81%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

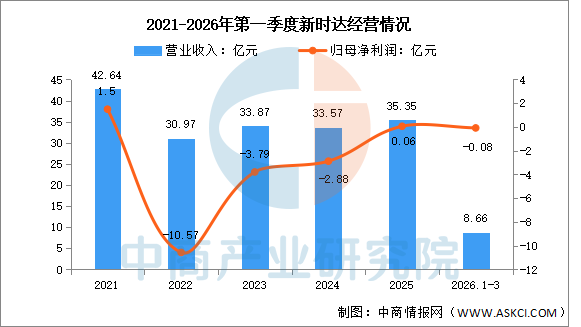

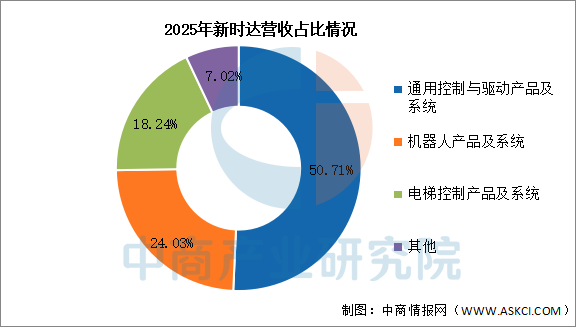

上海新时达电气股份有限公司的主营业务是电梯控制产品及系统业务、机器人产品及系统业务、通用控制与驱动产品及系统业务。新时达的主要产品是SCARA机器人、关节型机器人、半导体机器人、协作机器人、具身智能机器人。

2026年第一季度实现营业收入8.66亿元,同比增长;归母净利润亏损0.08亿元。2025年主营产品包括通用控制与驱动产品及系统、机器人产品及系统、电梯控制产品及系统,营收分别占整体的50.71%、24.03%、18.24%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

中国工业机器人行业正持续攻关减速器、伺服电机、控制器等核心零部件的自主研发与制造,逐步减少对进口产品的依赖。实现核心技术的自主可控,帮助行业构建起更安全、更有韧性的供应链体系,降低外部技术封锁和价格波动的风险,使得国产机器人厂商能够更灵活地进行产品定义和成本优化,为参与全球市场竞争奠定坚实的技术基础。

行业内部形成了从上游零部件、中游本体制造到下游系统集成与应用的完整产业链条,企业之间通过紧密协作共同推进技术迭代和工艺改进。这种深度的产业链协同,帮助行业通过规模化生产、标准化接口和联合研发,有效降低整体制造成本,加速新技术的应用落地,使得工业机器人产品的性价比持续提升,更广泛地满足中小型制造企业的自动化改造需求。

工业机器人的应用正从传统的汽车制造、电子装配等领域,快速向新能源、半导体、仓储物流、食品医药、金属加工等更多行业渗透。针对不同行业的特殊工艺需求,开发专用的机器人解决方案和末端执行器。这种应用场景的持续拓宽,帮助行业摆脱对少数支柱产业的依赖,创造了大量细分市场机会,激励企业进行产品创新和行业深耕,从而获得更均衡、可持续的增长动力。

来源:中商产业研究院