关键词: 变压设备

中商情报网讯:变压设备作为电力系统的“枢纽”,在传统能源与新兴产业双重驱动下,正经历从“规模扩张”到“技术革新”的转型,高效、智能、绿色成为核心发展方向,高端产品供需失衡倒逼企业加速技术研发与产能升级,以支撑全球能源结构转型与数字化浪潮。

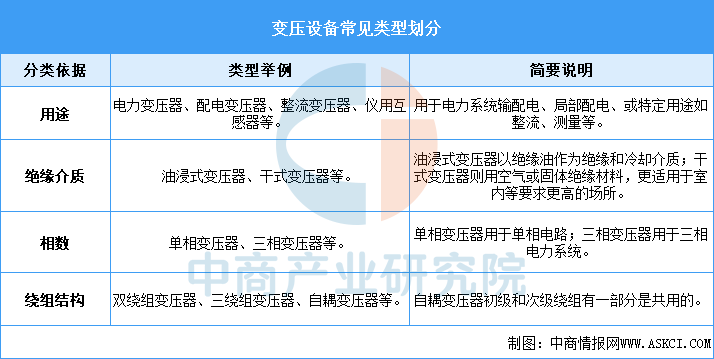

一、变压设备的定义

变压设备通常指变压器,它是一种利用电磁感应原理来改变交流电压的装置,从而实现电能的传输、分配和使用。变压器种类繁多,可根据以下不同方式分类:

资料来源:中商产业研究院整理

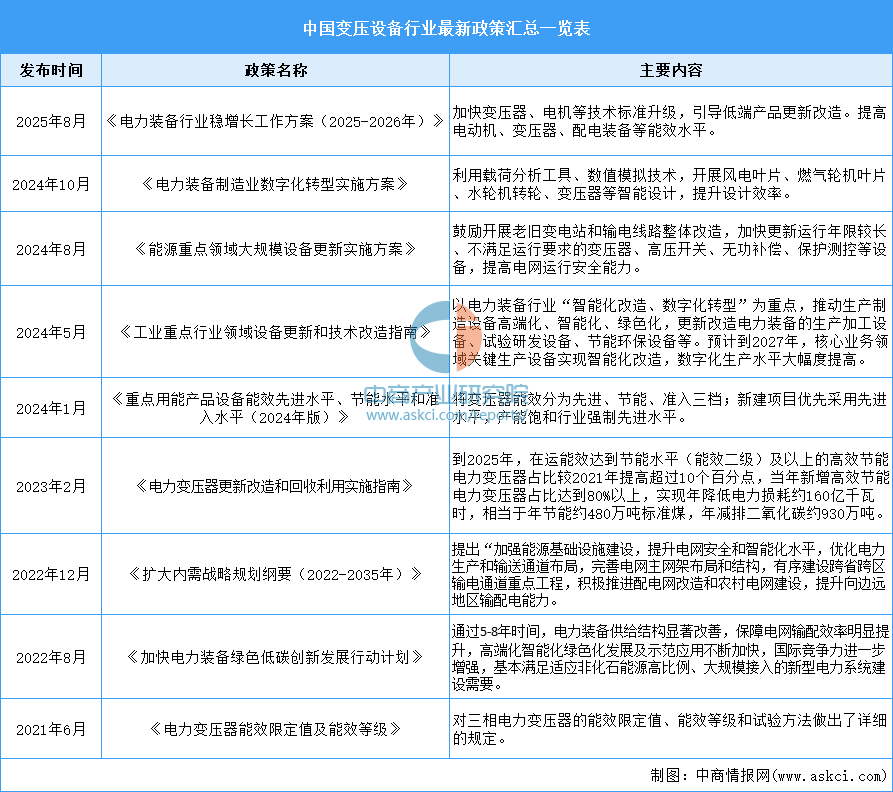

二、变压设备行业发展政策

变压设备作为国民经济和社会发展的重要公共基础设备行业,近年来受到国家产业政策的重点支持。我国政府相关部门发布了《能源重点领域大规模设备更新实施方案》《电力装备制造业数字化转型实施方案》《电力装备行业稳增长工作方案(2025-2026年)》等一系列政策文件,围绕能效提升、绿色低碳、数字化转型和产业稳增长等方面展开。

资料来源:中商产业研究院整理

三、变压设备行业发展现状

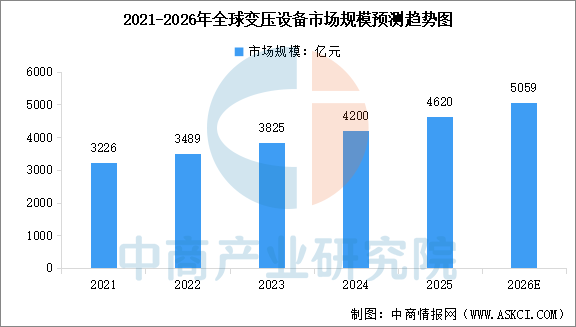

1.全球变压设备市场规模

中商产业研究院发布的《2025-2030中国变压设备市场现状研究分析与发展前景预测报告》显示,得益于全球能源转型加速、电气化水平提升以及下游应用场景持续扩大,全球变压设备市场规模从2021年的3226亿元增长至2024年的4200亿元,复合年增长率为9.2%,2025年市场规模约为4620亿元。中商产业研究院分析师预测,2026年全球变压设备市场规模将达到5059亿元。

数据来源:中商产业研究院整理

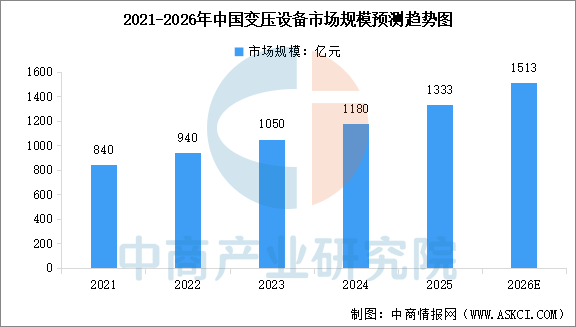

2.中国变压设备市场规模

随着国内新型电力系统建设的全面推进以及数据中心等场景需求的持续释放,中国变压设备市场规模快速增长。中商产业研究院发布的《2025-2030中国变压设备市场现状研究分析与发展前景预测报告》显示,2024年中国变压设备市场规模达到1180亿元,占全球市场份额的28.1%。2025年市场规模约为1333亿元。中商产业研究院分析师预测,2026年中国变压设备市场规模将达到1513亿元。

数据来源:中商产业研究院整理

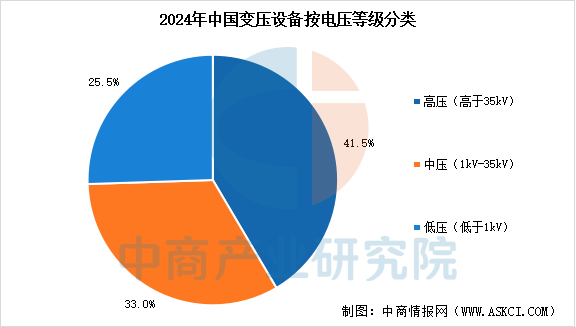

3.中国变压设备按等级分类

按额定电压等级划分,变压设备可分为低压(低于1kV)、中压(1kV-35kV)和高压(高于35kV)三类。高压变压设备承担电网中的核心输配电功能,占比41.5%。中压变压设备是新能源和数据中心应用的关键配电基础设施,占比33%;低压变压设备广泛应用于消费电子行业和工业控制系统,占比25.5%。

数据来源:中商产业研究院整理

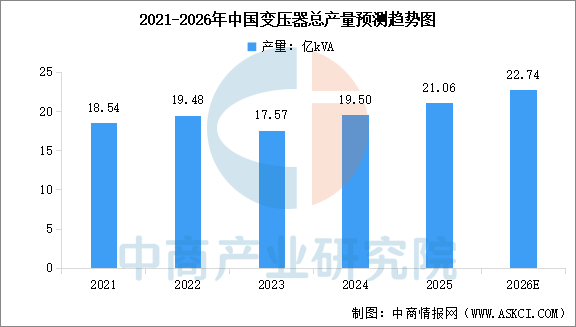

4.中国变压器产量

中商产业研究院发布的《2025-2030年中国电力设备行业深度挖掘及投资决策分析报告》显示,2024年全国变压器总产量达到约19.5亿kVA,较2023年增加11%。其中,高压变压器(66kV及以上)产量12.83亿kVA,配电变压器(35kV及以下)产量6.45亿kVA。2025年全国变压器总产量约21.06亿kVA,中商产业研究院分析师预测,2026年全国变压器总产量将达到22.74亿kVA。

资料来源:中商产业研究院整理

5.变压设备重点公司一览

中国变压器行业市场格局清晰,主要由特变电工、中国西电和保变电气等上市公司主导。其中特变电工是综合实力最强的龙头,在国内特高压变压器市场的占有率超过38%,稳居行业第一;中国西电作为央企,技术壁垒深厚,与特变电工共同引领特高压领域;保变电气则是特高压核心供应商。这三家公司构成了国内变压器行业的第一梯队,共同占据市场主要份额。

资料来源:中商产业研究院整理

四、变压设备行业重点企业

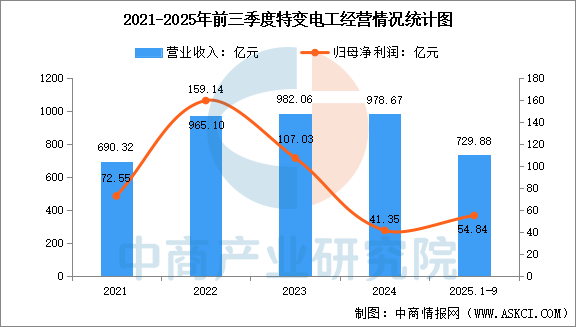

1.特变电工

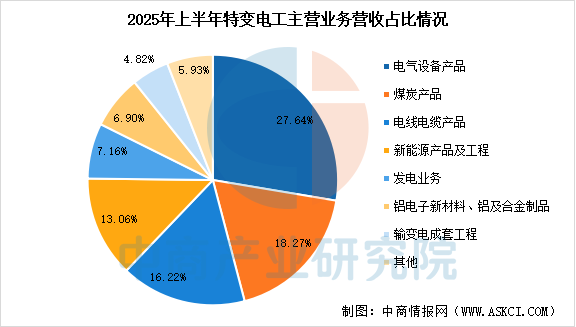

特变电工股份有限公司主营业务包括输变电业务、新能源业务、能源业务及新材料业务。公司输变电业务主要包括变压器、开关、电容器、电抗器、电线电缆及其他输变电产品的研发、生产和销售,输变电国际成套系统集成业务等。2025年前三季度,特变电工主营收入729.88亿元,同比上升0.86%,归母净利润54.84亿元,同比上升27.55%。上半年,公司电气设备产品收入133.7亿元,占比27.64%,输变电成套工程收入23.30亿元,占比4.82%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

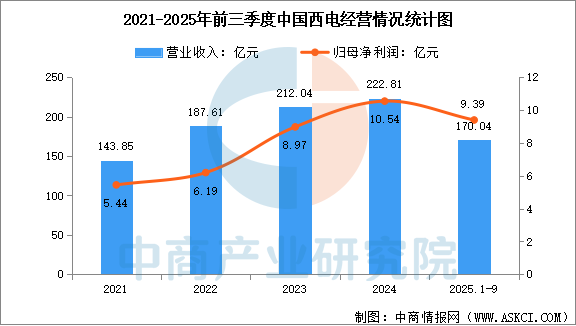

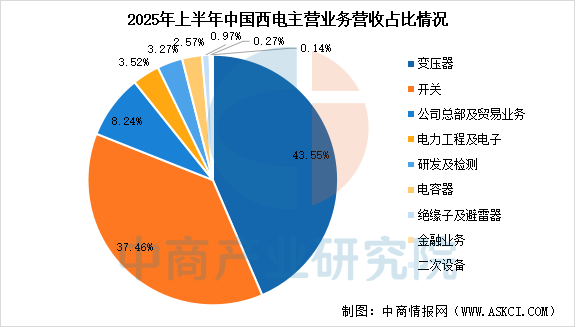

2.中国西电

中国西电电气股份有限公司主营业务为输配电及控制设备研发、设计、制造、销售、检测、相关设备成套、技术研究、服务与工程承包等业务。公司主导产品包括全电压等级的高压开关、变压器、电抗器、换流阀、电力电容器、互感器、套管、绝缘子、避雷器等。2025年前三季度,中国西电营业总收入170.04亿元,同比上升11.54%,归母净利润9.39亿元,同比上升19.29%。上半年,公司变压器收入49.35亿元,占比43.55%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

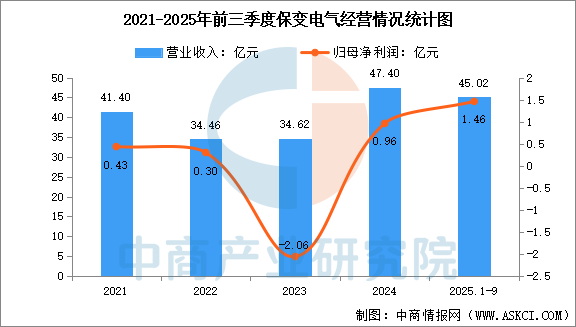

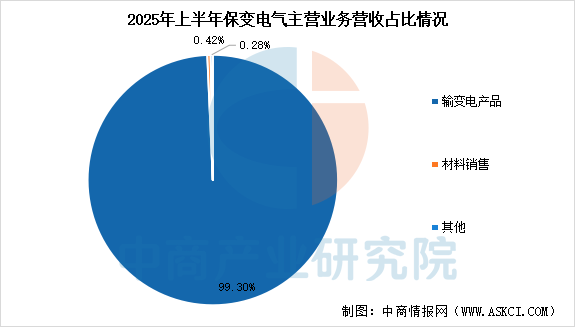

3.保变电气

保定天威保变电气股份有限公司主营输变电装备业务,主要从事变压器及配件的制造与销售。经营范围包括变压器、互感器、电抗器等输变电设备及辅助设备、零部件的制造与销售;输变电专用制造设备的生产与销售等。2025年前三季度,保变电气营业收入为45.02亿元,同比增长41.90%,归母净利润为1.46亿元,同比增长72.91%。上半年,公司输变电产品收入29.74亿元,占比99.30%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

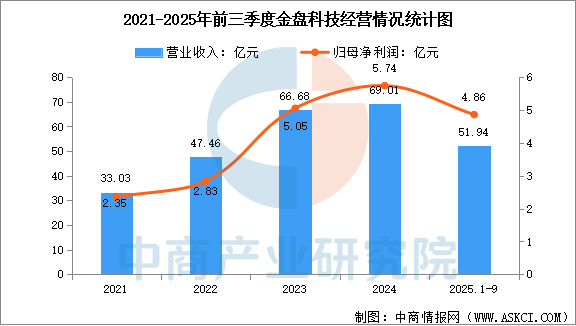

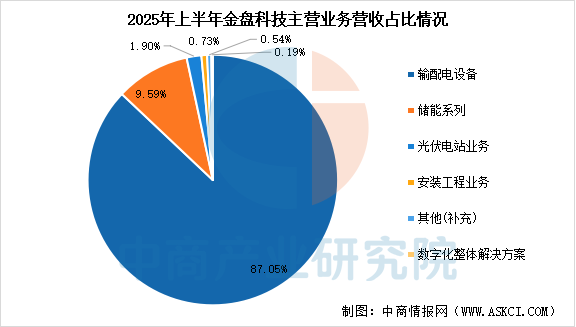

4.金盘科技

海南金盘智能科技股份有限公司是全球电力设备供应商,专注于中低压各类变压器系列、成套系列、储能系列等产品的研发、生产及销售。公司已经全面实现数字化制造模式,不断为新能源(含风能、光伏、储能等领域)、AIDC模块化电源装备、新基建、高效节能、轨道交通等全场景提供优质的电能供应解决方案及高端装备。2025年前三季度,金盘科技营业收入为51.94亿元,同比增长8.25%,归母净利润为4.86亿元,同比增长20.27%。上半年,公司输配电设备收入27.46亿元,占比87.05%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

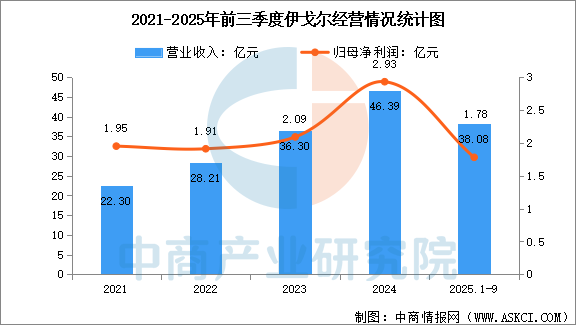

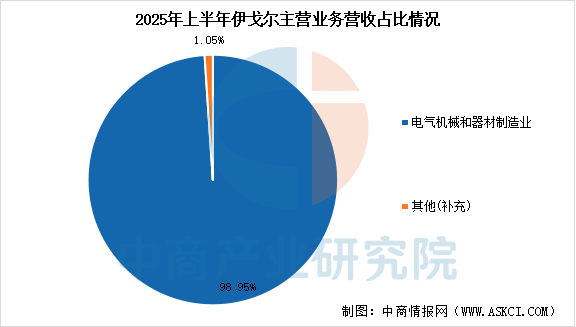

5.伊戈尔

伊戈尔电气股份有限公司专注于工业及消费领域用电源及电源组件产品的研发、生产及销售。公司新能源变压器主要应用于光伏发电等领域,产品主要包括:配套于光伏逆变器的高频磁性器件、应用于光伏发电并网的升压变压器以及其他电能转换产品。公司的工业控制用变压器主要应用于节能、环保型设备以及医疗、安防、数据中心等设备的配套,产品包括:环形变压器、方形变压器、开关电源、移相变压器、干式变压器等。

2025年前三季度,伊戈尔实现营业收入38.08亿元,同比增长17.32%,归母净利润1.78亿元,同比下降15.14%。上半年,公司电气机械和器材制造业收入24.41亿元,占比98.95%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、变压设备行业发展前景

1.政策驱动与战略定位明确

国家“双碳”目标与新型电力系统建设为变压设备行业提供了长期稳定的政策支撑。“十四五”及“十五五”期间,电网投资持续加码,特高压工程、智能配网改造、新能源并网等领域对高端变压器需求激增。能效标准升级与环保法规趋严虽淘汰部分落后产能,但为具备技术优势的龙头企业腾出更大市场空间,推动行业向高效、智能、绿色方向高质量发展。

2.市场需求多点爆发与全球供需失衡

国内新型电力系统建设、数据中心扩容、新能源汽车及储能产业高速发展,形成多元化需求格局;海外市场受欧美变压器产能不足、交货周期延长至18-24个月等因素影响,供需缺口达30%,为中国企业出海创造历史性窗口期。中国厂商凭借完整产业链优势,交付时间较国际同行缩短30%-50%,成本优势显著,出口高增长态势有望延续。

3.技术迭代与产业升级加速

固态变压器、智能变压器、环保型变压器等新技术路线加速产业化,推动行业从传统制造向“电力电子+数字化”转型。头部企业研发投入持续加大,在新能源配套、AI算力基础设施等新兴领域实现高端化突破,产品附加值提升。数字化制造与智能运维技术的普及,进一步优化生产效率与全生命周期成本,增强了中国变压设备在全球市场的核心竞争力。

来源:中商产业研究院