关键词: 碳纤维

中商情报网讯:碳纤维作为高端制造与国防军工领域的“新材料之王”,战略价值突出。近期,国产T1000级高性能碳纤维实现规模化量产,取得关键突破。当前,行业正从“增量扩张”迈向“高端转型”新阶段,向高端化、高性能化转型成为破局关键。

一、碳纤维的定义

碳纤维是一种含碳量高于90%的无机纤维,呈丝状,具有质轻、高强度、高弹性模量、导电、导热、耐高温、耐腐蚀、抗冲刷及溅射等特点,所制备的复合材料具有抗疲劳、耐腐蚀、可设计性强、结构尺寸稳定性好、可大面积整体成型等优点,是满足先进装备结构高性能化与轻量化要求的理想结构材料,已经在航空、航天、国防和民用工业的众多领域得到了应用。

碳纤维常见的分类方式主要有原丝类型、丝束规格、力学性能分类:

资料来源:中国复合材料工业协会、中商产业研究院整理

二、行业相关政策

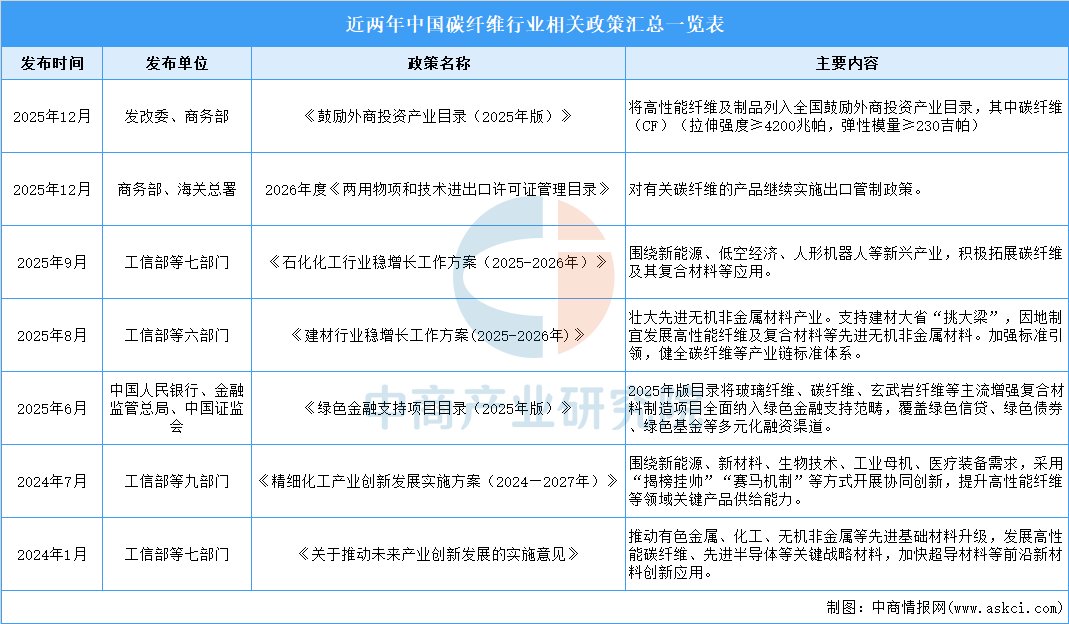

近年来,国家多部门密集出台政策支持碳纤维产业发展。如《鼓励外商投资产业目录(2025年版)》将高性能纤维及制品列入全国鼓励外商投资产业目录;《石化化工行业稳增长工作方案(2025-2026年)》围绕新能源、低空经济等新兴产业,积极拓展碳纤维及其复合材料等应用;《绿色金融支持项目目录(2025年版)》将碳纤维制造项目全面纳入绿色金融支持范畴;《关于推动未来产业创新发展的实施意见》明确发展高性能碳纤维等关键战略材料。同时,政策对相关产品继续实施出口管制,并致力于健全产业链标准体系、提升关键产品供给能力,为行业健康发展提供了有力的政策支持与引导。

资料来源:中商产业研究院整理

三、碳纤维行业发展现状

1.产能

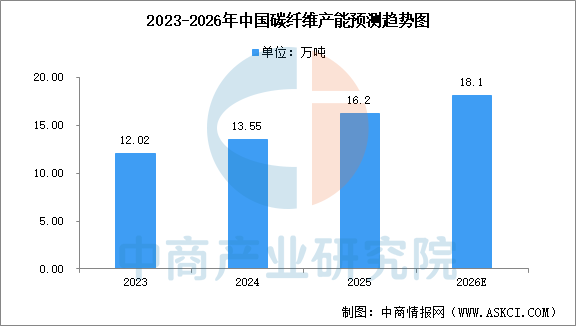

碳纤维是21世纪的“新材料之王”,近年来我国碳纤维产能保持稳步增长。中商产业研究院发布的《2025-2030年中国碳纤维行业市场调研及投资前景预测报告》显示,截至2024年底,国内碳纤维年产能达13.55万吨,产能增速为12.73%,2025年产能达16.2万吨。中商产业研究院分析师预测,2026年中国碳纤维产能将超18万吨。碳纤维产能增速已从前期的爆发式增长逐步趋缓,行业进入平稳增长期,新增产能逐步向多元化、高附加值产品倾斜。

数据来源:中商产业研究院整理

2.产能分布

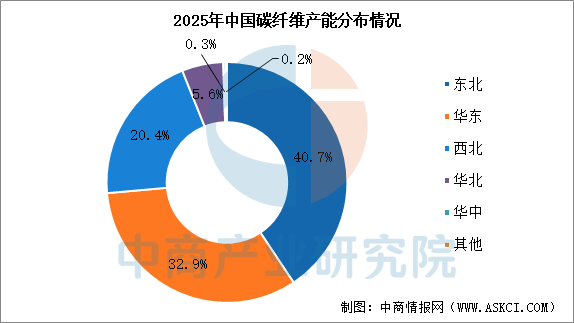

我国碳纤维产能分布高度集中,区域特征显著。2025年,东北、华东、西北三大地区合计占总产能的94%。其中,东北地区以40.7%的占比位居全国首位,主要集中在吉林省,产能利用率相对较高;华东和西北分别占32.9%和20.4%。

数据来源:百川盈孚大数据、中商产业研究院整理

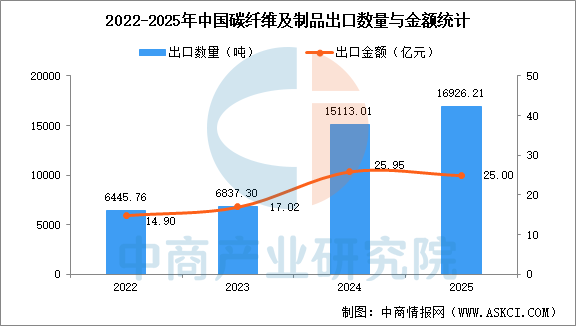

3.进出口情况

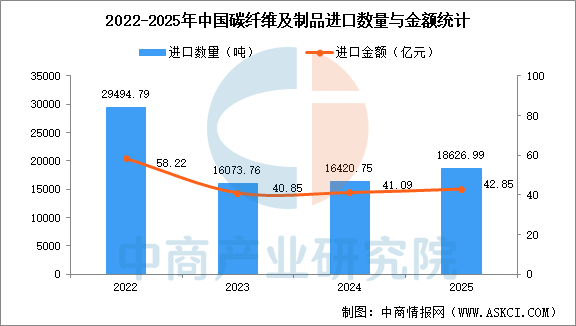

根据海关数据,2025年我国碳纤维及制品(包括碳纤维、碳纤维织物、碳纤维预浸料及其他碳纤维制品)进口量1.86万吨、进口额42.85亿元,出口量1.69万吨,出口额25.00亿元。2022至2025年,行业总体呈现进口量下降,出口量持续增加的趋势,贸易逆差大幅收窄,国产化替代成效显著,这主要得益于我国在风电、体育用品等民用领域的产能规模优势。

分品类来看,基础碳纤维、预浸料等高端品类进口依赖度高,进口均价远高于出口;出口优势集中于碳纤维织物等中游加工环节,凭借成本与产能实现顺差,呈现出“中低端产能充足、高端供给短缺”的格局。当前,风电、低空经济等下游需求带动行业增长,未来随着国内高端产能突破,行业进出口结构有望向高端化转型。

数据来源:海关总署、中商产业研究院整理

数据来源:海关总署、中商产业研究院整理

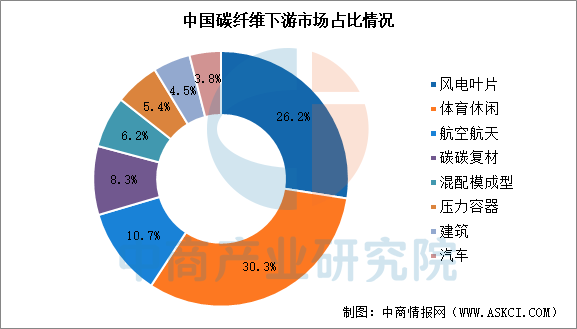

4.下游应用

我国碳纤维下游应用以体育休闲(30.3%)、风电叶片(26.2%)和航空航天(10.7%)为三大主要领域,与全球市场结构相似。其次分别为碳碳复材(8.3%)、混配模成型(6.2%)、压力容器(5.4%)、建筑(4.5%)及汽车(3.8%)。

数据来源:中商产业研究院整理

5.重点企业分析

中国碳纤维行业国产品牌凭借全产业链布局、技术突破与成本优势,国产替代率持续攀升,在风电、航空航天、体育休闲等核心领域已形成主导力。中复神鹰、吉林化纤作为综合龙头,产能与市场份额领先;光威复材、中简科技深耕军工高端领域,技术壁垒深厚;精工科技、吉林碳谷等聚焦装备、原丝等细分赛道。本土企业正从通用产品供应向攻克低空经济、氢能储运等高端应用迈进,行业高端化转型与国产替代进程持续深化。

资料来源:中商产业研究院整理

四、碳纤维行业重点上市企业

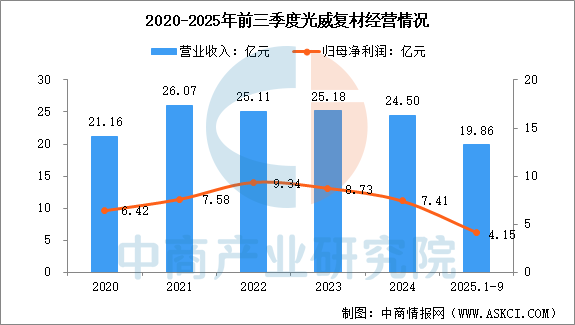

1.光威复材

威海光威复合材料股份有限公司隶属于威海光威集团,从事高性能碳纤维及复合材料研发生产,业务主要分为六大板块:碳纤维板块、通用新材料板块、能源新材料板块、复合材料板块、精密机械板块以及光晟科技板块。

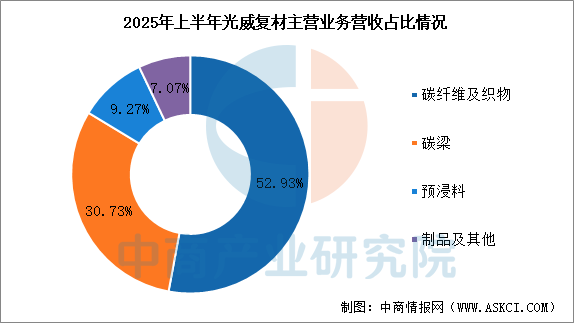

2025年前三季度,光威复材营业收入为19.86亿元,同比增长4.40%,归母净利润为4.15亿元,同比下降32.55%。2025年上半年主营产品包括碳纤维及织物、碳梁、预浸料、制品及其他,营收分别占整体的52.93%、30.73%、9.27%、7.07%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

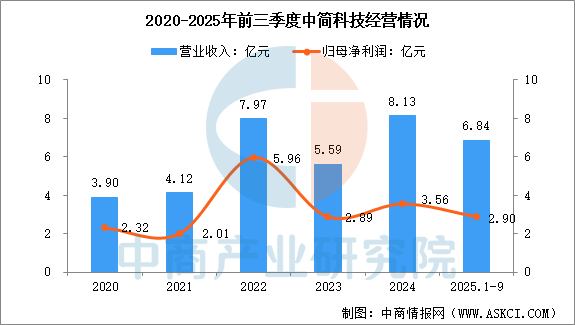

2.中简科技

中简科技股份有限公司主要从事高性能碳纤维及织物的研发、生产、销售,所产产品主要用于航空、航天领域。

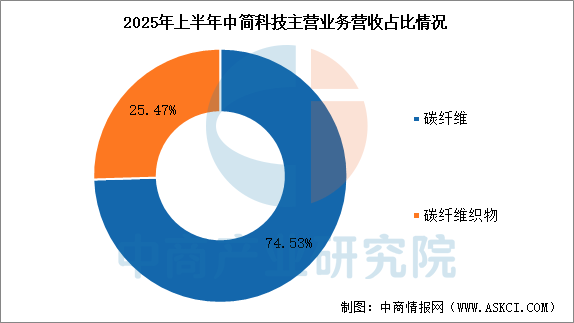

2025年前三季度,中简科技营业收入为6.84亿元,同比增长28.46%,归母净利润为2.90亿元,同比增长25.45%。2025年上半年主营产品包括碳纤维、碳纤维织物,营收分别占整体的74.53%、25.47%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

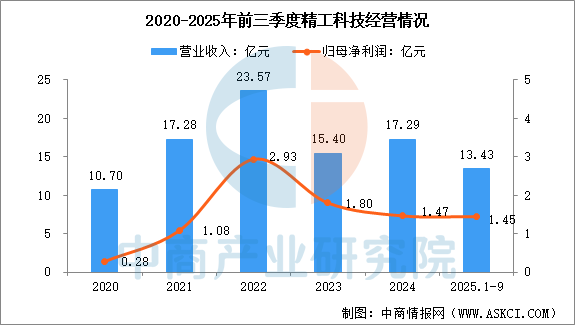

3.精工科技

浙江精工集成科技股份有限公司以碳纤维全链高端装备及先进复合新材料为核心业务,提供碳纤维“原丝装备、碳化装备、复材装备、制品及应用”的全产业链集成系统解决方案,产品广泛应用于航空航天、风电叶片、低空经济、人形机器人、汽车交通、医疗器材、以及建筑等多个领域,碳纤维生产线国内市场占有率达50%以上。

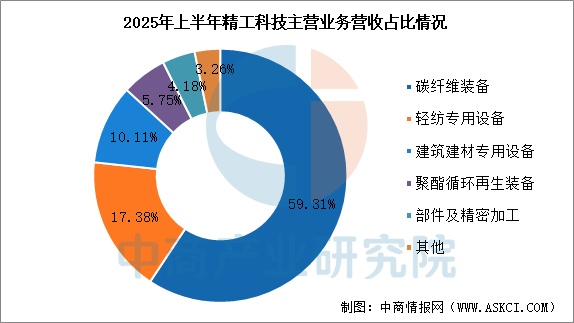

2025年前三季度,精工科技营业收入为13.43亿元,同比增长13.7%,归母净利润为1.45亿元,同比增长98.18%。2025年上半年主营产品中,碳纤维装备营收占整体的59.31%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

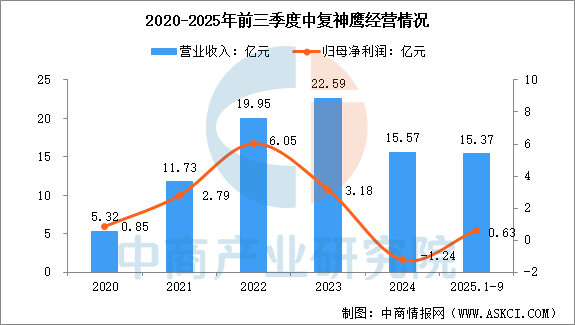

4.中复神鹰

中复神鹰碳纤维股份有限公司是集碳纤维及其复合材料研发、生产、销售为一体的国家高新技术企业,产品规格覆盖1-48K的大小丝束。广泛应用于航空航天、压力容器、碳/碳复材、电子3C、新能源汽车、体育休闲、风电叶片、建筑加固等领域,并积极开发产品在低空经济、碳陶制动盘等领域的拓展应用。

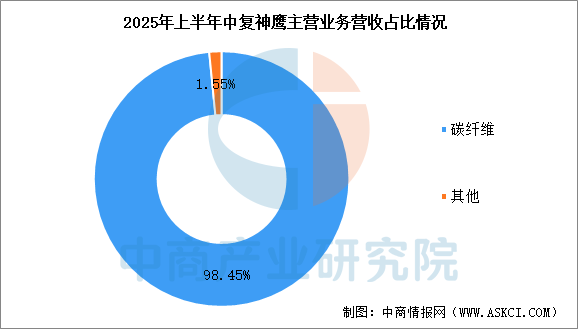

2025年前三季度,中复神鹰营业收入为15.37亿元,同比增长37.39%,归母净利润为0.63亿元。2025年上半年主营产品为碳纤维,营收占整体的98.45%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

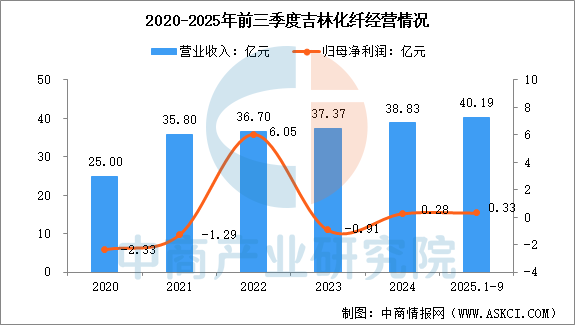

5.吉林化纤

吉林化纤股份有限公司以粘胶纤维和碳纤维产品的生产、销售为主,包括粘胶长丝、粘胶短纤和碳纤维产品,客户广布于国内20多个省、市及亚、欧、美、非30多个国家和地区。

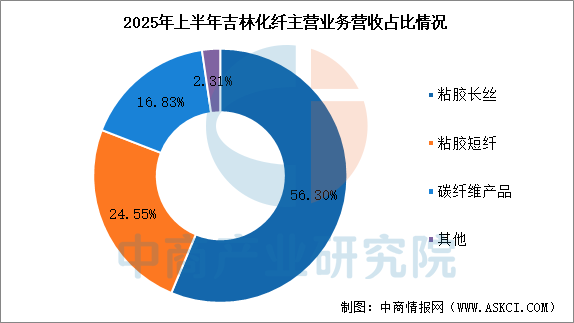

2025年前三季度,吉林化纤营业收入为40.19亿元,同比增长43.62%,归母净利润为0.33亿元,同比下降47.41%。2025年上半年主营产品包括粘胶长丝、粘胶短纤、碳纤维产品,营收分别占整体的56.30%、24.55%、16.83%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、碳纤维行业发展前景

1.技术迭代升级,推动高端领域国产替代

近期,山西实现T1000级高性能碳纤维量产,标志着国产高性能碳纤维规模化量产实现关键性突破,彰显技术自主可控的核心进展。当前行业呈现结构性分化,中低端工业级产品面临产能过剩,而高端领域仍需突破,发展主线已从“增量扩张”转向“高端突破”。头部企业正加速向T1100、T1200级更高强度产品迭代,同步优化干喷湿纺等先进工艺,持续提升产品一致性、降低成本。在国家政策与下游高端装备需求驱动下,高端领域进口替代成为产业升级的必然选择。

2.需求结构优化,新兴领域提供持续增长动能

长期来看,碳纤维需求结构将持续优化。风电和航空航天作为传统支柱,需求将保持强劲。而新能源、低空经济(无人机/eVTOL)、人形机器人等已被国家列为重点支持的新兴产业,为碳纤维复合材料开辟了全新的、广阔的应用场景。同时,新能源汽车的电池壳体、氢燃料电池车的储氢瓶等应用也在快速推进。这些新兴领域不仅需求量大,而且对材料性能要求高,将持续推动碳纤维行业向高附加值方向演进。

3.集群协同赋能,筑牢产业升级发展根基

目前,国内碳纤维产业已形成华东、东北、西北三大核心集群,区域内产业链上下游协同配套能力持续增强,实现从原丝生产到复合材料应用的全链条布局,有效降低了生产与流通成本,提升了行业整体竞争力。叠加国家将碳纤维纳入战略性新兴产业重点支持范畴,地方政府同步出台专项扶持政策,为技术研发、产能优化和高端产品落地提供了坚实保障,筑牢了产业向高质量转型的发展根基。

来源:中商产业研究院