中商情报网讯:在全球能源结构向绿色、低碳转型的趋势下,构建以新能源为主体的新型电力系统已成为国家战略的核心。作为稳定电力系统、平抑波动、提升消纳能力的关键支撑,新型储能产业正从技术探索的“萌芽期”步入规模化、产业化发展的“快车道”,成为推动能源革命和保障能源安全的战略性新兴产业。

一、产业链

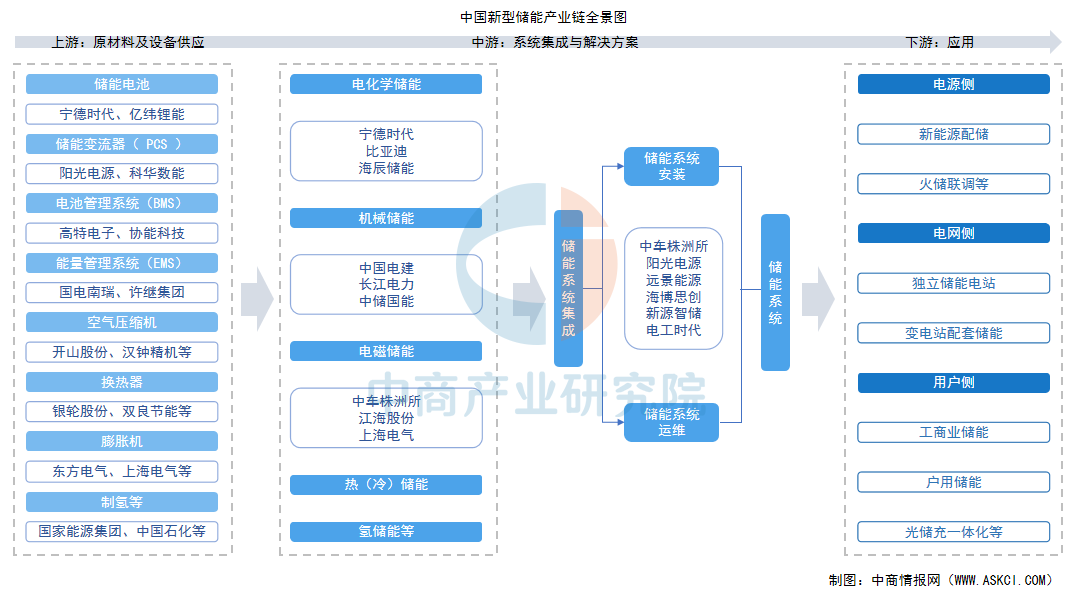

新型储能产业链上游为原材料与设备供应,主要包括储能电池、电池管理系统(BMS)、储能变流器(PCS)、能量管理系统(EMS)以及空气压缩机、换热器、氢气等;中游专注于储能系统的集成与安装,技术路线多样,包括电化学储能、机械储能、电磁储能氢储能、热(冷)储能等;下游为终端应用,覆盖电源侧、电网侧、用户侧等多个场景。

资料来源:中商产业研究院整理

二、上游分析

1.储能电池

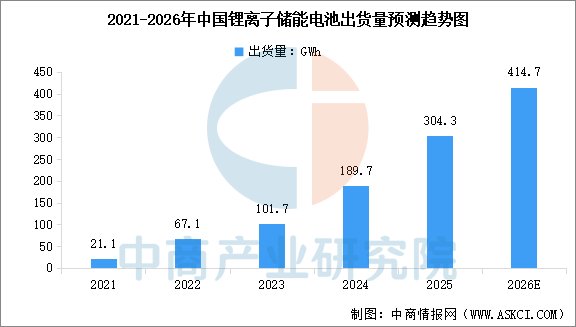

储能电池是系统的核心能量载体,主要技术路线包括锂离子电池、铅酸电池、钠硫电池、液流电池等。其中,锂离子电池凭借高能量密度、长循环寿命等优势,已成为主流选择。中商产业研究院发布的《2025-2030年全球与中国储能锂电池市场现状及未来发展趋势》显示,2024年中国锂离子储能电池出货量达到189.7GWh,同比增长86.5%。中商产业研究院分析师预测,2026年中国锂离子储能电池出货量将达414.7GWh。

数据来源:工信部、中商产业研究院整理

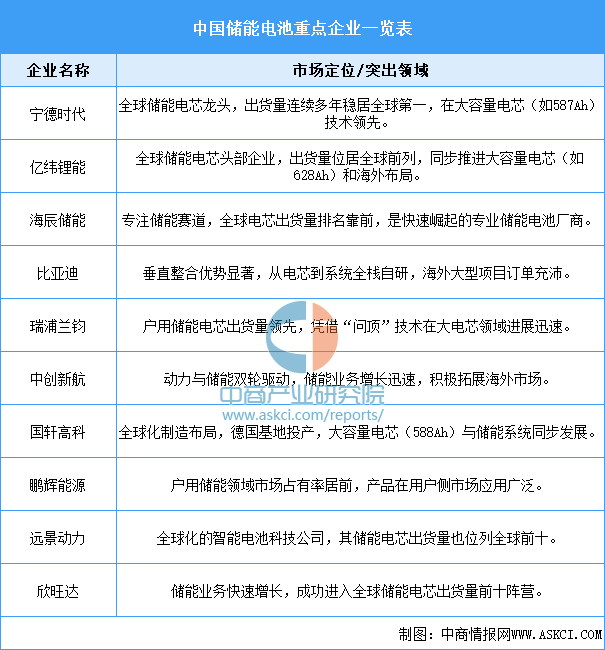

中国储能电池行业市场竞争格局高度集中,宁德时代以近四成的全球市占率稳居龙头。比亚迪凭借垂直整合模式在海外市场优势显著。亿纬锂能、海辰储能在技术迭代与大电芯量产方面进展迅速。此外,瑞浦兰钧在户用储能电芯、国轩高科在欧洲的制造布局等方面各具特色,行业呈现头部集中且竞争激烈的态势。

资料来源:中商产业研究院整理

2.储能变流器

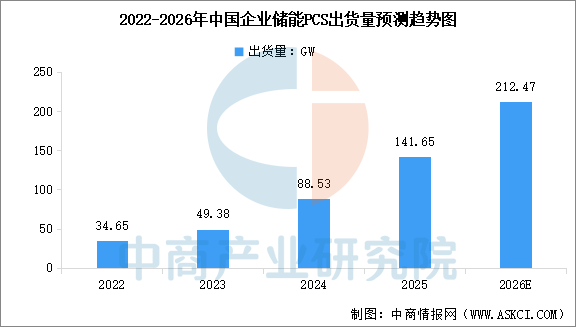

储能变流器是电化学储能系统中实现电能双向转换的核心设备,连接电池系统与电网,负责控制储能电池的充放电过程。中商产业研究院发布的《2025-2030年中国储能变流器(PCS)产业深度研究及发展前景投资预测分析报告》显示,2024年中国企业储能变流器(PCS)出货量约为88.53GW,同比增长79%。中商产业研究院分析师预测,2026年中国企业储能变流器(PCS)出货量将达到212.47GW。

数据来源:中商产业研究院整理

市场竞争方面,阳光电源在海外大型储能及户用储能市场表现出色,全球储能系统出货量位居前列。科华数据在国内市场储能PCS出货量领先。上能电气是国内大储市场头部企业,产品广泛应用于“光伏+储能”项目。索英电气、盛弘股份等也在国内市场占据重要地位。

资料来源:中商产业研究院整理

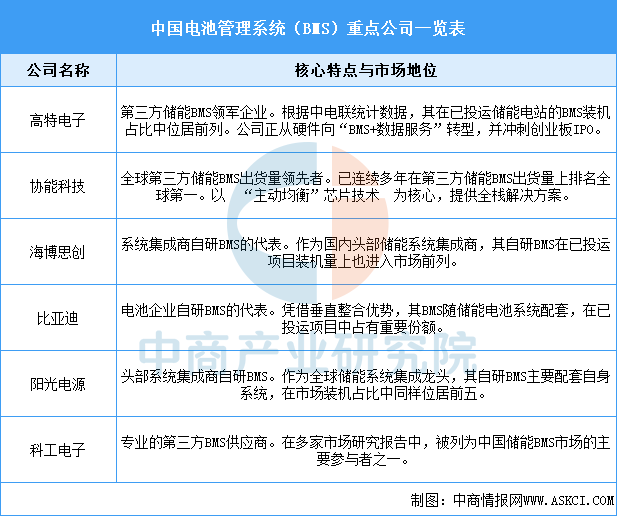

3.电池管理系统

电池管理系统是储能系统的"大脑"和"神经中枢",负责对电池组进行实时监测、状态评估、安全保护及能量管理。中国BMS市场主要由三类企业主导:以高特电子、协能科技为代表的第三方专业厂商;以海博思创、阳光电源为代表的自研BMS系统集成商;以及以比亚迪为代表的电池制造商。它们共同构成了当前市场的主要竞争格局。

资料来源:中商产业研究院整理

三、中游分析

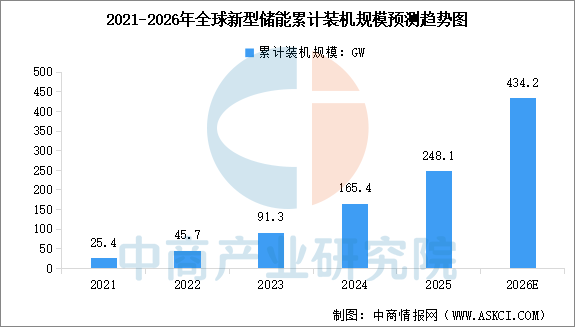

1.全球新型储能装机规模

在能源转型与碳中和目标驱动下,全球新型储能市场高速增长。中商产业研究院发布的《2025-2030年中国新型储能市场深度分析及发展前景研究预测报告》显示,截至2024年底,全球新型储能累计装机规模达165.4GW,同比增长81.1%。中商产业研究院分析师预测,2026年全球新型储能累计装机规模将达到434.2GW。

数据来源:CNESA、中商产业研究院整理

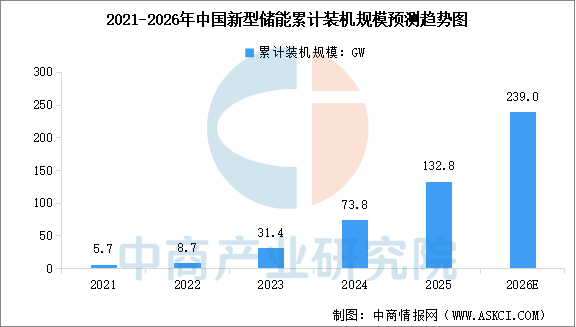

2.中国新型储能装机规模

中国是全球最大的储能应用市场,产业增长动力强劲。中商产业研究院发布的《2025-2030年中国新型储能市场深度分析及发展前景研究预测报告》显示,截至2024年底,中国新型储能累计装机规模达73.8GW,较2023年增长135%。截至2025年9月底,中国新型储能累计装机规模超过100GW。中商产业研究院分析师预测,2026年中国新型储能累计装机规模将达到239GW。

数据来源:中商产业研究院整理

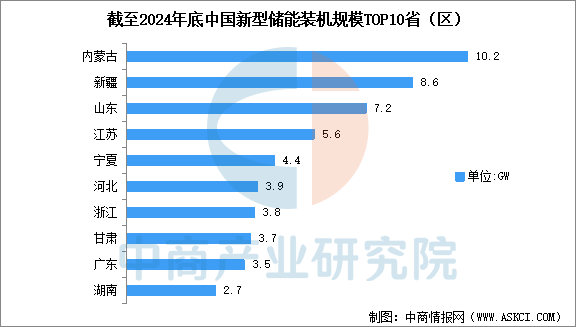

3.新型储能装机规模省份排名

截至2024年底,新型储能装机规模排名前十的省(区)依次为:内蒙古(10.2GW)、新疆(8.6GW)、山东(7.2GW)、江苏(5.6GW)、宁夏(4.4GW)、河北(3.9GW)、浙江(3.8GW)、甘肃(3.7GW)、广东(3.5GW)、湖南(2.7GW)。全国共有17个省(区、市)及新疆生产建设兵团装机规模超过百万千瓦。

数据来源:中商产业研究院整理

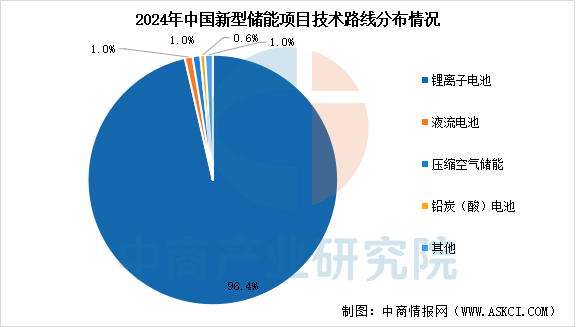

4.新型储能技术路线占比

中国新型储能技术路线呈现以锂离子电池为主导、多技术并行发展的格局,其中锂离子电池占比96.4%,成为绝对主流;其他技术如压缩空气储能、液流电池储能、钠离子电池储能等占比相对较低,但发展迅速,例如压缩空气储能和液流电池在长时储能领域逐步应用,钠离子电池和固态电池等新兴技术处于示范阶段并加速突破。

数据来源:中商产业研究院整理

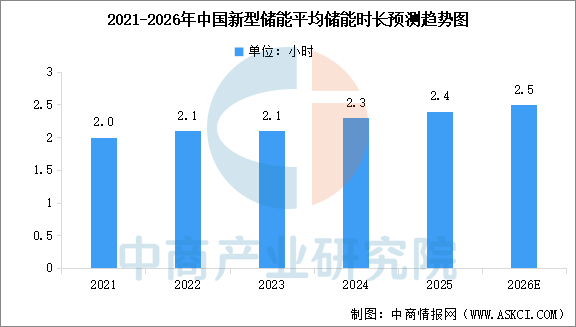

5.新型储能平均储能时长

随着对电网支撑能力要求的提升,储能系统放电时长稳步增加。中商产业研究院发布的《2025-2030年中国新型储能市场深度分析及发展前景研究预测报告》显示,截至2024年底,全国新型储能平均储能时长2.3小时,较2023年底增加约0.2小时。中商产业研究院分析师预测,2026年平均储能时长将增长至2.5小时。

数据来源:中商产业研究院整理

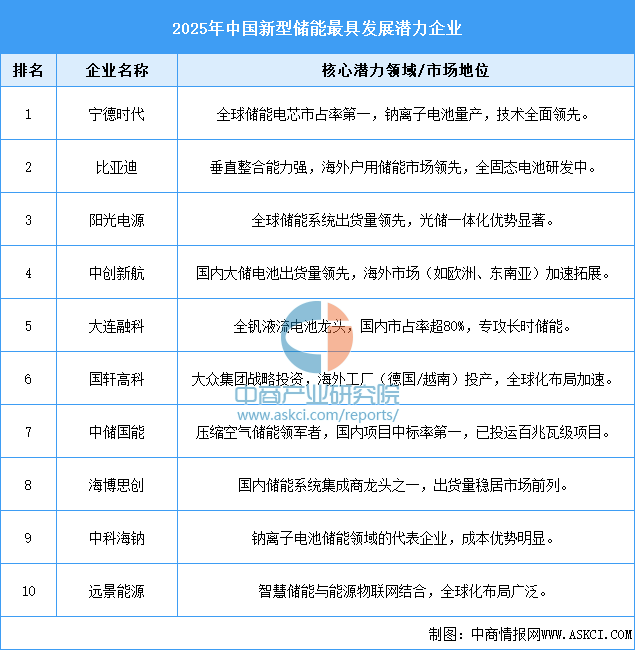

6.新型储能行业重点公司

综合来看,2025年中国新型储能领域最具发展潜力企业中,以宁德时代、比亚迪、阳光电源为代表的电化学储能巨头,凭借全产业链布局和全球化能力占据市场核心;以中科海钠为引领的钠离子电池企业,展现出差异化的技术潜力;面向长时储能这一关键赛道,中储国能在压缩空气储能、大连融科在全钒液流电池领域已建立起领跑优势;同时,海博思创、远景能源等系统集成与智慧能源平台,也通过提供综合解决方案持续扩大影响力。

资料来源:中商产业研究院整理

四、下游分析

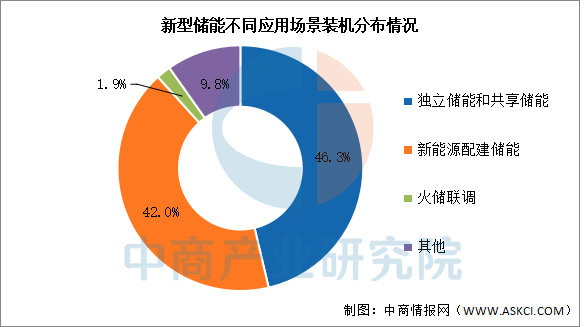

1.应用场景分布

2024年我国新型储能项目主要应用于独立储能、共享储能和新能源配建储能三大场景,合计装机占比近90%。其中,独立储能/共享储能装机规模为3412万千瓦/7432万千瓦时,占总装机约46%;新能源配建储能装机规模为3097万千瓦/7379万千瓦时,占总装机约42%。

数据来源:中商产业研究院整理

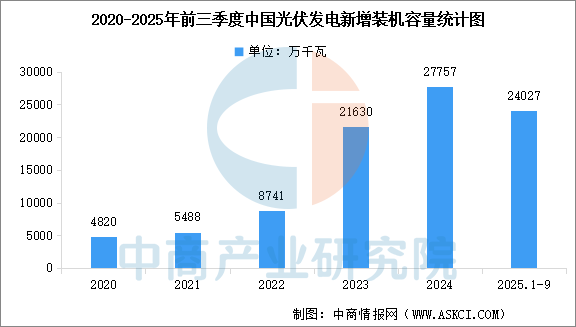

2.光伏发电

中商产业研究院发布的《2025-2030年太阳能光伏行业市场调研及投资前景预测报告》显示,2025年前三季度,全国光伏新增并网2.40亿千瓦。截至2025年9月底,全国光伏发电装机容量达到11.25亿千瓦,同比增长45.7%。前三季度,全国光伏累计发电量9163亿千瓦时,同比增长44.1%,全国光伏发电利用率94.7%。

数据来源:国家能源局、中商产业研究院整理

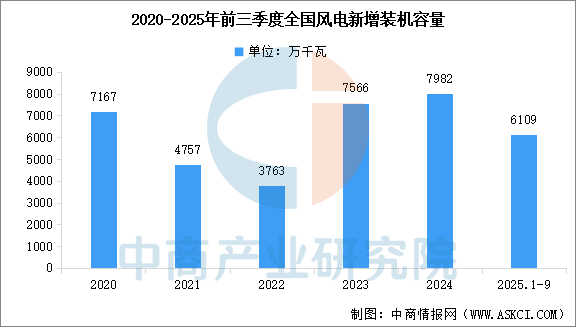

3.风力发电

中商产业研究院发布的《2025-2030年风力发电行业市场调研及投资前景预测报告》显示,2025年前三季度,全国风电新增并网容量6109万千瓦,截至2025年9月底,全国风电累计并网容量达到5.82亿千瓦,同比增长21.3%。2025年前三季度,全国风电累计发电量8137亿千瓦时,同比增长14.3%,全国风电平均利用率94.0%。

数据来源:国家能源局、中商产业研究院整理

来源:中商产业研究院