中商情报网讯:伺服电机是精准控制位置、速度与转矩的自动化核心执行部件。伴随人形机器人量产落地、工业智能化提速,其需求呈爆发式增长,叠加国产技术突破与替代深化,行业正迈入高质量增长新周期。

一、伺服电机的定义

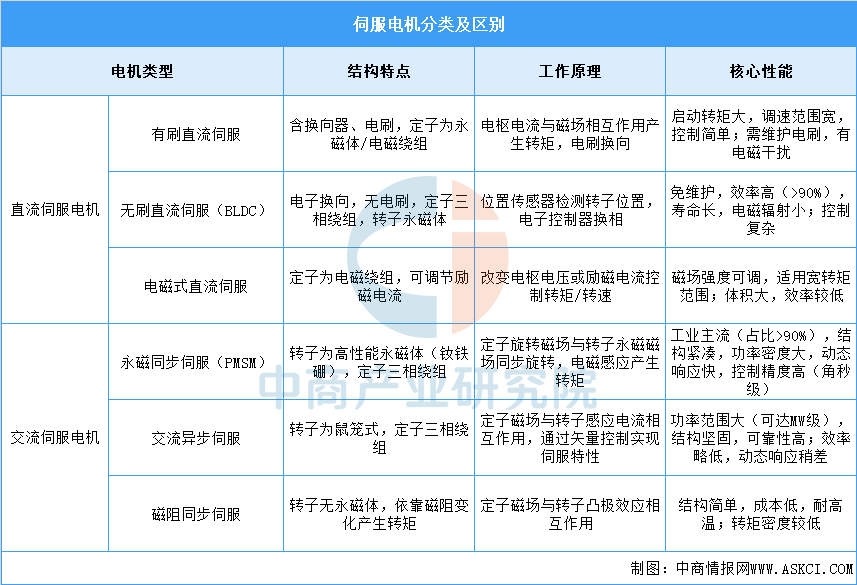

伺服电机是一种高精度、高性能的电动机,广泛应用于各种自动化设备和系统中。它能够精确地控制速度、位置和转矩,以满足不同工况下的需求。伺服电机按电源类型分为交流伺服和直流伺服两大类,其中永磁同步伺服电机因高精度、高动态响应成为工业主流,具备调速范围宽、定位误差小、响应快的特点,广泛应用于工业机器人、数控机床、自动化产线及低空经济装备等领域。

资料来源:中商产业研究院整理

二、行业相关政策

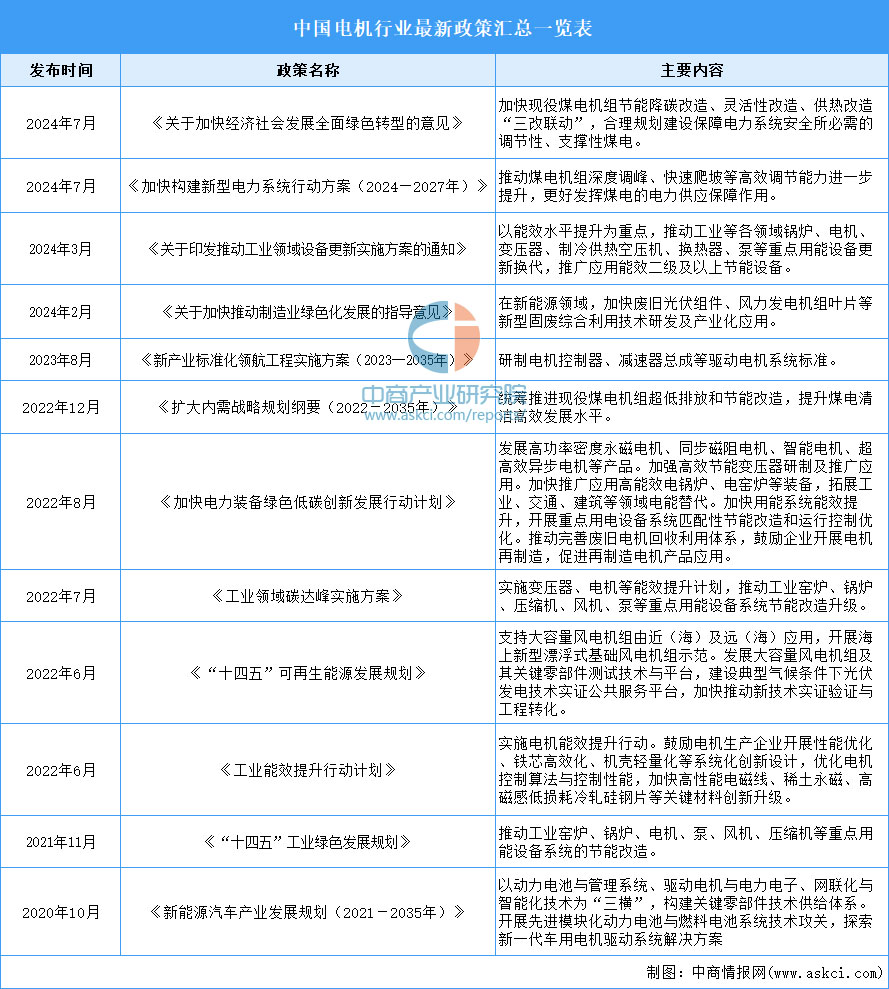

近年来,国家出台了多项政策推动电机行业的发展。如《关于印发推动工业领域设备更新实施方案的通知》《新产业标准化领航工程实施方案(2023─2035年)》《加快电力装备绿色低碳创新发展行动计划》《工业领域碳达峰实施方案》《工业能效提升行动计划》等,将电机生产装备列入战略性新兴产业,加快推动电机生产制造的智能化发展,推进工业领域高效节能电机的推广应用,为行业发展提供了有力的政策保障。

资料来源:中商产业研究院整理

三、伺服电机行业发展现状

1.市场规模

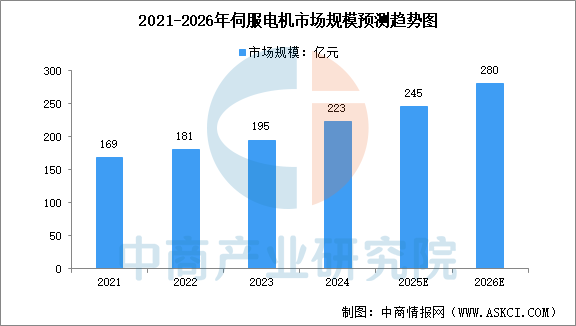

伺服电机又称执行电动机,是指在伺服系统中控制机械元件运转的发动机,在自动化设备的组成中占有重要地位。中商产业研究院发布的《2025-2030年中国伺服电机行业分析及发展预测报告》显示,2024年市场规模约为223亿元,同比增长14.4%。中商产业研究院分析师预测,2026年我国伺服电机市场规模将达到280亿元。

数据来源:中商产业研究院整理

2.市场结构

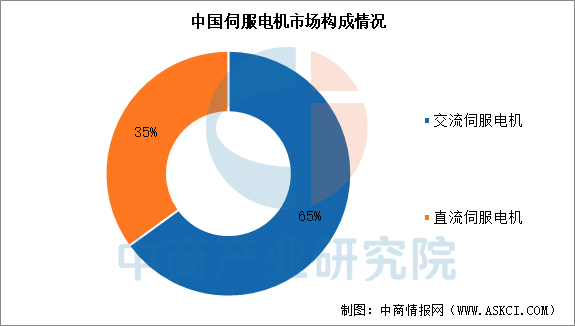

目前在我国伺服电机市场中,交流伺服电机市场占据主要市场。数据显示,交流伺服电机市场占比65%,直流伺服电机占比35%。

数据来源:中商产业研究院整理

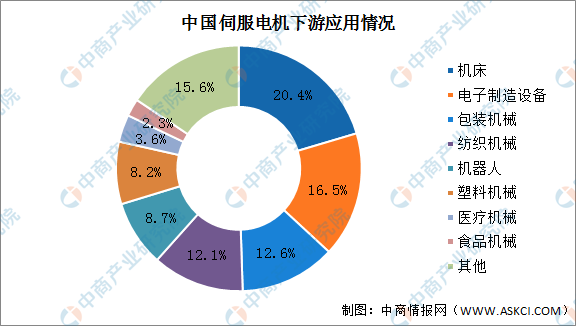

3.下游应用

中国伺服电机下游应用光伏,其中在机床,尤其是数控机床领域应用最多,占比为20.4%。其次分别为电子制造设备(16.5%)、包装机械(12.6%)、纺织机械(12.1%)、机器人(8.7%)、塑料机械(8.2%)、医疗机械(3.6%)及食品机械(2.3%)。

数据来源:MIRDatabank、中商产业研究院整理

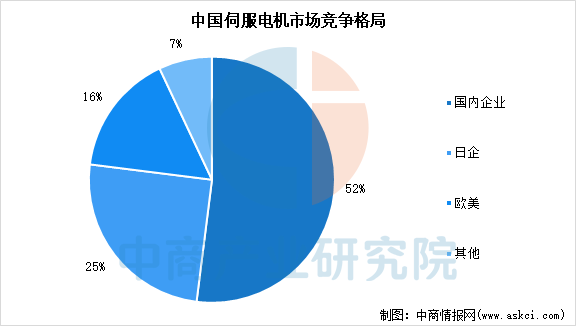

4.竞争格局

目前,中国伺服电机市场国产替代进程持续提速,国产厂商整体市场份额已突破50%,头部效应凸显,市场集中度呈现稳步提升态势。

数据来源:中商产业研究院整理

5.重点企业分析

中国伺服电机行业正处于快速增长的“国产替代”关键期。国产品牌凭借高性价比、灵活定制和快速响应的本土化服务,市场份额持续提升,在新能源(锂电、光伏)、机床、工业机器人等核心领域已占据主导。汇川技术作为综合龙头,市场份额领先;埃斯顿、华中数控等深耕机器人、数控机床等高端领域;禾川、雷赛等专业厂商在细分市场快速增长。本土企业正从提供通用产品向攻克半导体、人形机器人等高端应用迈进,国产替代持续深入。

资料来源:中商产业研究院整理

四、伺服电机行业重点上市企业

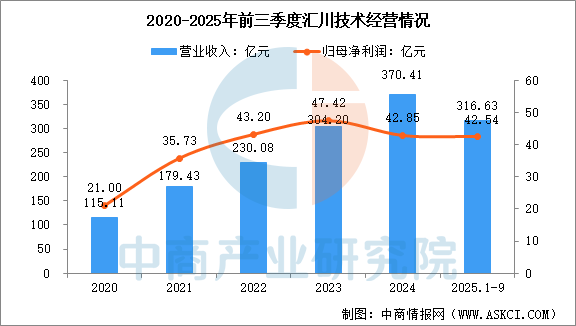

1.汇川技术

深圳市汇川技术股份有限公司专注于工业自动化控制产品的研发、生产和销售,主要业务有通用自动化、新能源汽车、智慧电梯、轨道交通四大板块。其中,伺服系统是通用自动化业务的核心产品,据统计,汇川技术的通用伺服系统在中国市场份额已连续多年位居第一,是行业领军者。

2025年前三季度,汇川技术营业收入为316.63亿元,同比增长24.67%,归母净利润为42.54亿元,同比增长26.84%。

数据来源:中商产业研究院整理

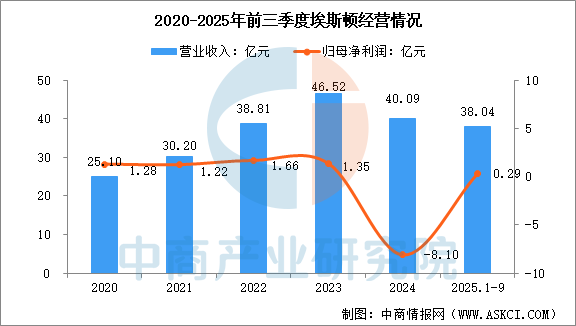

2.埃斯顿

南京埃斯顿自动化股份有限公司是一家拥有从核心部件到机器人本体及智能制造解决方案完整产业链的高新技术企业。公司主营业务覆盖工业自动化及机器人产业,其核心产品包括运动控制系统、交流伺服系统等,伺服驱动、电机产品可应用于工业机器人、数控机床等多个领域。

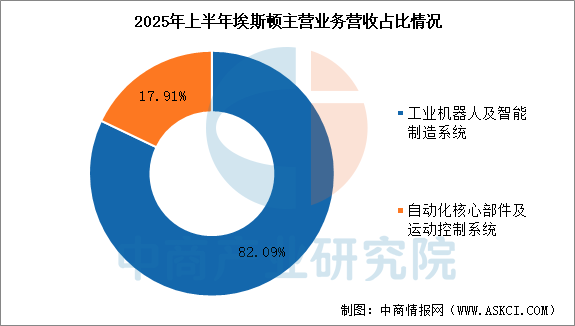

2025年前三季度,埃斯顿营业收入为38.04亿元,同比增长12.97%,归母净利润为0.29亿元,同比增长143.48%。2025年上半年主营产品包括工业机器人及智能制造系统、自动化核心部件及运动控制系统,营收分别占整体的82.09%、17.91%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.华中数控

武汉华中数控股份有限公司是国产数控系统行业首家上市公司,主营业务包括数控系统配套、工业机器人及智能制造等。

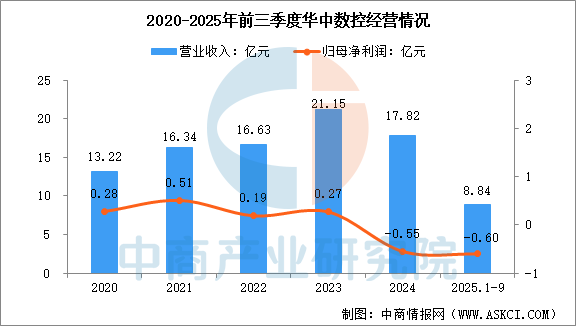

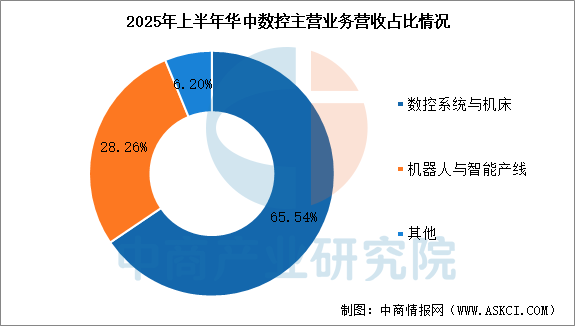

2025年前三季度,华中数控营业收入为8.84亿元,同比下降20.19%,归母净利润为-0.6亿元。2025年上半年主营产品包括数控系统与机床、机器人与智能产线,营收分别占整体的65.54%、28.26%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.雷赛智能

深圳市雷赛智能控制股份有限公司聚焦于伺服电机驱动系统、步进电机驱动系统、运动控制卡、运动控制PLC等系列精品的研发、生产、销售和服务,已成为全球产销规模领先的运动控制产品和解决方案提供商,其产品远销美国、德国、印度等60多个国家。

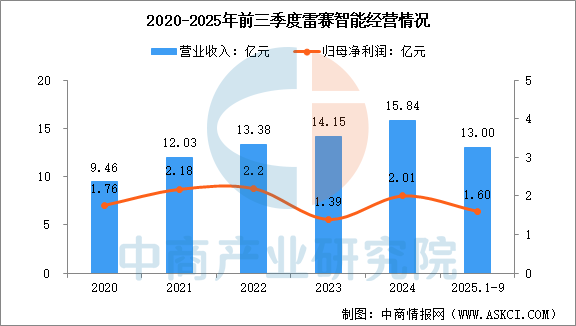

2025年前三季度,雷赛智能营业收入为13.00亿元,同比增长12.57%,归母净利润为1.60亿元,同比增长11.01%。2025年上半年主营产品包括伺服系统类、步进系统类、控制技术类产品,营收分别占整体的47.91%、34.94%、16.18%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

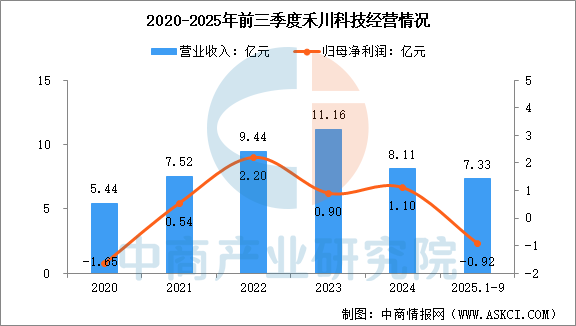

5.禾川科技

浙江禾川科技股份有限公司主要业务是工业自动化产品的研发、制造、销售及应用,产品广泛应用于光伏、3C、锂电、机器人、包装、纺织、物流、激光、CNC等领域。

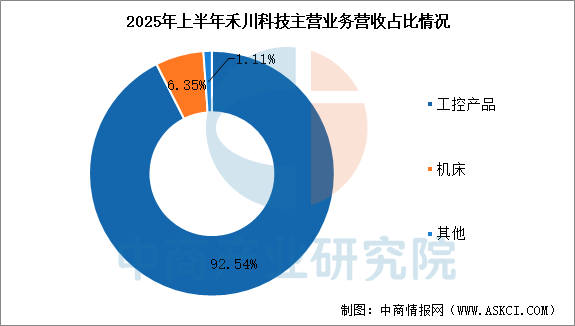

2025年前三季度,禾川科技营业收入为7.33亿元,同比增长13.83%,归母净利润为-0.92亿元。2025年上半年主营产品包括工控产品、机床,营收分别占整体的92.54%、6.35%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、伺服电机行业发展前景

1.新兴场景驱动需求爆发

伺服电机市场需求由传统工业自动化与新兴战略领域共同驱动。工业机器人、锂电设备、光伏设备是当前行业增长的核心动力,人形机器人等前沿领域正成为新的增长极,其对高精度、小型化电机的需求将开辟全新高端市场。此外,特种机器人、医疗器械、半导体等领域增长势头强劲,预计将成为未来重要战略增长点。

2.国产替代向高端纵深推进

中国伺服电机产业完成从“量”到“质”的跨越,行业竞争格局深度调整,国产替代进程持续加速,本土品牌市场地位稳步提升,领军企业梯队逐步成型。行业竞争焦点正从中低端市场向高端市场转移,超高端应用领域目前仍由外资品牌主导。未来竞争的核心在于核心算法、精密编码器、材料工艺等关键技术的迭代速度,领先本土企业正通过深化自主创新、快速响应市场需求构建竞争壁垒。

3.技术迭代重塑产品结构

伺服电机行业技术升级路径清晰。一是智能化与集成化,人工智能与机器学习技术融入伺服控制环节,通过实时数据动态优化运行策略,提升设备运行效率;电机、驱动与控制器一体化集成方案成为趋势,可有效降低系统调试成本,提升协同运行性能。二是技术创新突破,无电流传感器智能控制等前沿技术已实现实验室阶段突破,能够在控制成本的同时增强系统鲁棒性。三是产品形态迭代,磁浮直驱、低压直流伺服等新技术路线凭借零背隙、免维护、高动态响应等优势,渗透率快速提升,成为行业新的增长极。

来源:中商产业研究院