关键词: AI服务器 产业链 上游零部件 中游市场 下游应用 市场规模

中商情报网讯:AI服务器已从通用计算的附属支撑角色,裂变为驱动数字经济的核心引擎。在万亿级参数大模型的训练需求推动下,其技术架构正经历深刻变革:GPU主导的异构算力、HBM高带宽内存与先进散热技术协同突破,带动单机算力性能在两年内实现翻倍。

一、产业链

AI服务器产业链上游为零部件,包括CPU、GPU、存储芯片、固态硬盘、PCB、被动元器件等;中游为AI服务器;下游为各类应用市场,包括互联网企业、云计算企业、数据中心服务商、政府部门、金融机构、医疗领域、电信运营商等。

资料来源:中商产业研究院整理

二、上游分析

1.CPU

(1)市场规模

CPU的主要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2025-2030年中国CPU市场前景预测深度研究报告》显示,2023年中国CPU行业市场规模约为2160.32亿元,同比增长7.8%,2024年约为2300亿元。中商产业研究院分析师预测,2025年市场规模将增长至2484亿元,2026年市场规模有望超过2600亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

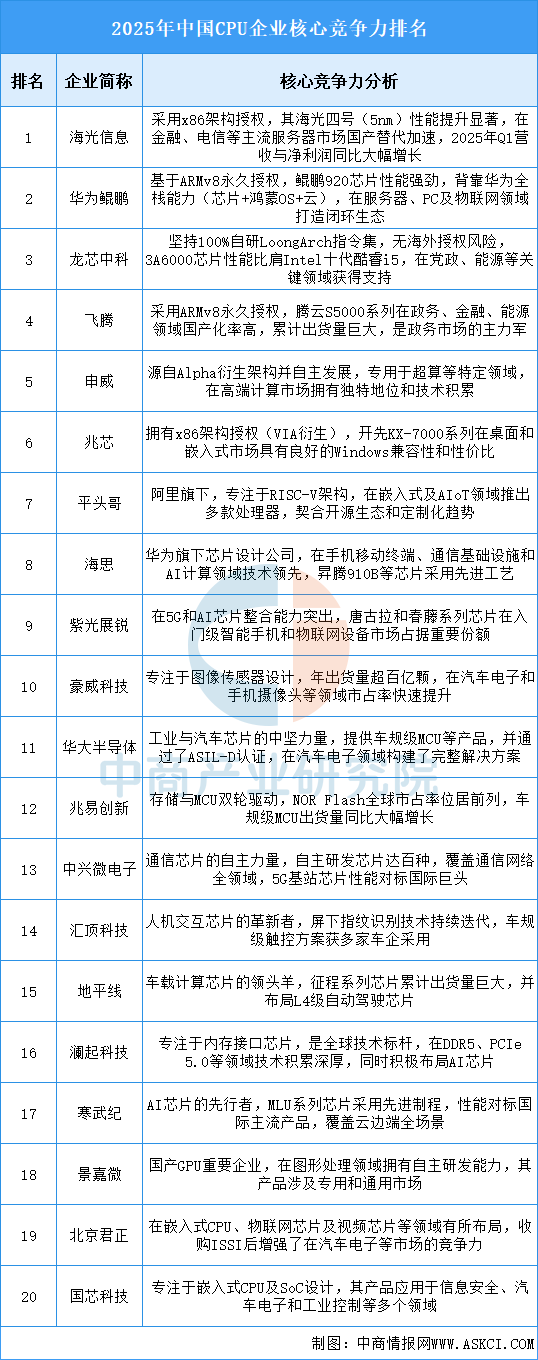

当前行业发展的核心动力源于政策驱动、技术突破与生态建设的协同并进。企业的竞争力愈发体现在对关键核心技术自主可控的掌握程度、对主流及新兴应用场景的精准卡位能力,以及构建开放且富有韧性的产业生态水平上。未来,在全球化竞争与地缘政治交织的背景下,能否在持续提升产品性能的同时,成功打通从芯片设计到大规模商业化应用的全链条,将是决定企业能否脱颖而出的关键。

资料来源:中商产业研究院整理

2.GPU

(1)市场规模

作为通用型人工智能芯片,GPU在并行计算能力方面表现出色,特别适用于需要大量并行计算任务的场景,如机器学习和深度学习等。近年来,国内GPU市场正处于快速增长阶段。中商产业研究院发布的《2025-2030年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2023年中国GPU市场规模为807亿元,较上年增长32.78%,2024年约为1073亿元。中商产业研究院分析师预测,2025年中国GPU市场规模将增至1200亿元,2026年有望接近1300亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

中国GPU重点企业发展迅速,凭借技术创新和市场拓展,在高性能计算、人工智能、军事等领域取得显著成果,逐步打破国外品牌的市场垄断。重点企业主要包括景嘉微、凌久电子、芯源微、燧原科技、航锦科技、天数智芯、登临科技、华为海思等。具体如图所示:

资料来源:中商产业研究院整理

3.存储芯片

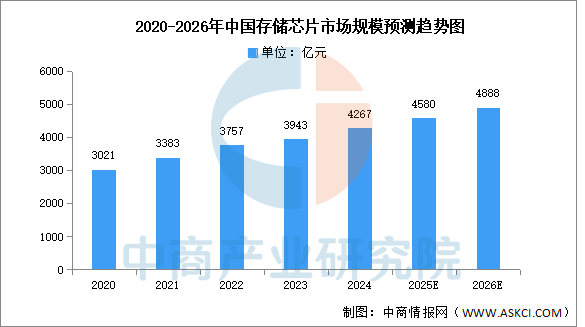

(1)市场规模

半导体存储器,也称为存储芯片,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备,是现代数字系统的重要组成部分。中商产业研究发布的《2025-2030年中国半导体存储器市场调查及发展趋势研究报告》显示,2023年中国半导体存储器市场规模约为3943亿元,2024年约为4267亿元。中商产业研究院分析师预测,2025年中国半导体存储器市场规模将达4580亿元,2026年有望达4888亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

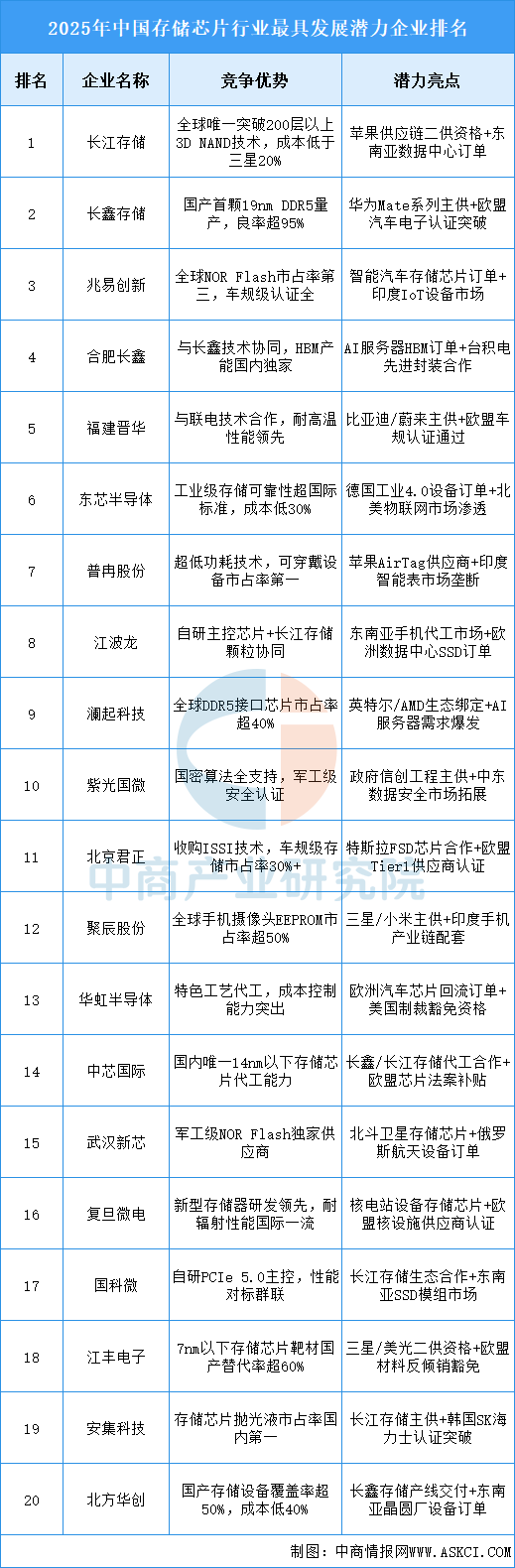

存储芯片是能存储大量二值信息的半导体器件,自1965年IBM公司引领DRAM技术研发后开启芯片存储器时代,随着技术不断进步和市场需求增长,存储芯片市场规模不断扩大,而存储芯片企业也在激烈的市场竞争中崛起,如三星、美光等凭借技术创新和大规模生产在全球存储芯片市场占据重要地位,中国的长江存储、长鑫存储等企业也在近年来快速发展,努力实现国产替代。

资料来源:中商产业研究院整理

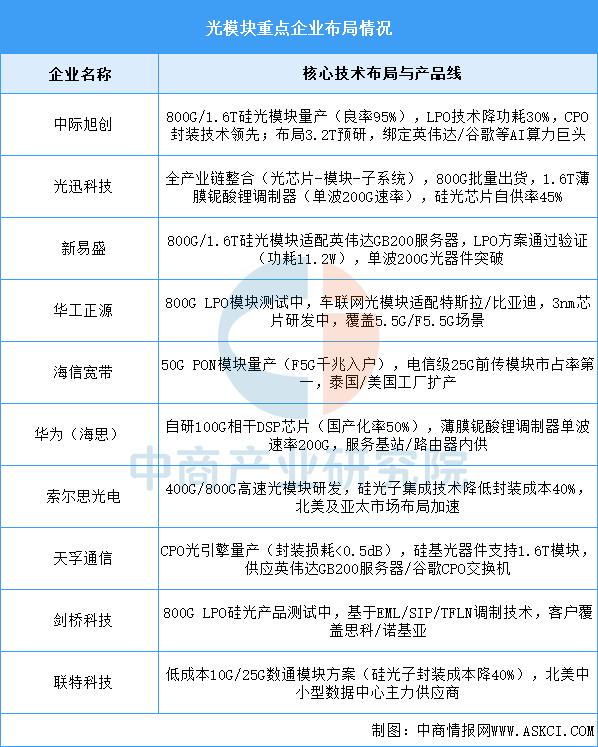

4.光模块

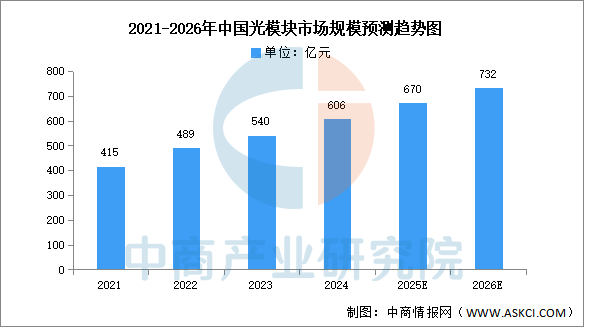

(1)市场规模

中国光模块市场在政策支持和本土技术突破的双重驱动下,已成为全球增长最快的区域。中商产业研究院发布的《2025-2030年中国光模块行业市场前景预测及未来发展趋势研究报告》显示,2022年中国光模块市场规模达489亿元,同比增长17.83%,2023年市场规模约为540亿元,2024年约为606亿元。中商产业研究院分析师预测,随着光模块市场发展,2025年市场规模将达670亿元,2026年有望超过700亿元。

数据来源:FROST&SULLIVAN、中商产业研究院整理

(2)重点企业分析

光模块行业呈现技术迭代加速与市场集中度提升双重特征:头部企业(如中际旭创、光迅科技)通过硅光、CPO技术绑定全球云计算巨头,第二梯队(如新易盛、天孚通信)以差异化方案(LPO、光引擎)切入细分领域。国产厂商在全球TOP10中占据7席,800G/1.6T产品成为竞争焦点,预计2025年1.6T模块需求达300-500万只。未来竞争将围绕3.2T预研、光芯片国产化率提升(25G以上芯片自给率目标超70%)及量子-光融合技术展开。

资料来源:中商产业研究院整理

三、中游分析

1.市场规模

受益于人工智能和算力市场发展的推动,中国AI服务器市场规模实现了逐年增长,中商产业研究院发布的《2025-2030年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年末,国内市场总规模超过420亿元,同比增长约20%,2023年约为490亿元,2024年约为560亿元。市场增速逐步放缓,中商产业研究院分析师预测,2025年市场规模将达630亿元,2026年有望增长至700亿元。

数据来源:中商产业研究院整理

2.出货量

当前我国数字基础建设进程持续加快,算力规模不断增长,受市场需求影响,AI服务器作为算力基础设备,市场需求量实现上升。中商产业研究院发布的《2025-2030年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年AI服务器市场出货量约达28.4万台,同比增长约25.66%,2023年约为35.4万台,2024年超过40万台。中商产业研究院分析师预测,2025年中国AI服务器出货量将达到48.8万台。

数据来源:中商产业研究院整理

3.市场结构

根据应用场景不同,AI服务器可分为训练型服务器和推理型服务器。在AI大模型发展早期,AI服务器需求以模型训练为主,因而训练型服务器占据市场主体地位。目前,AI服务器市场中57.33%为训练型服务器,推理型服务器占比达42.67%。随着生成式AI应用的应用发展,预计未来推理型服务器将逐渐成为市场主流。

数据来源:IDC、中商产业研究院整理

4.企业潜力排行

AI服务器行业正通过技术创新与产业链整合加速发展,高性能计算、边缘推理、国产化芯片成为核心驱动力。企业布局覆盖训练与推理全场景,结合5G、物联网等新兴领域需求,推动算力效率提升与成本优化。政策支持与市场需求双重拉动下,行业生态逐步完善,未来将深度赋能数字化转型与全球竞争力重塑。

资料来源:中商产业研究院整理

5.相关上市企业分析

目前中国AI服务器相关A股上市企业数量较少,主要分布在广东省,共8家。北京市共3家,排名第二。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

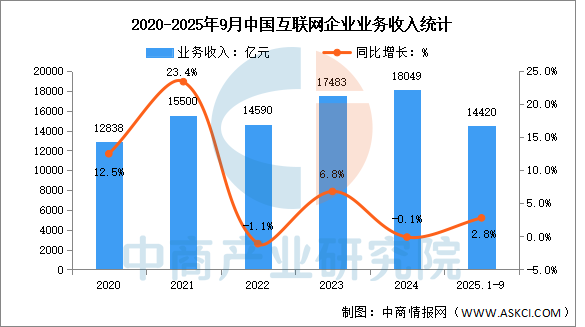

1.互联网

互联网业务收入保持平稳增长。2025年前三季度,我国规模以上互联网和相关服务企业完成互联网业务收入14420亿元,同比增长2.8%,增速较1—8月份提高0.6个百分点。

数据来源:工信部、中商产业研究院整理

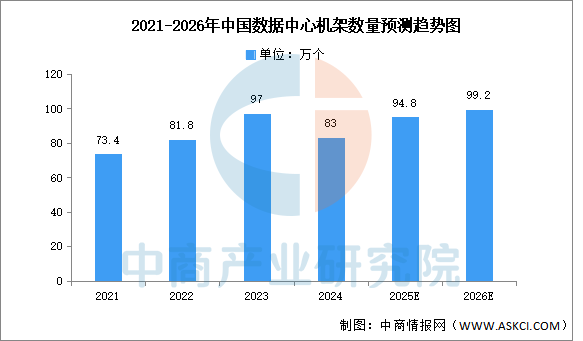

2.数据中心

数据中心建设协调推进,三家基础电信企业持续优化算力基础设施布局,截至2024年底,向公众提供服务的互联网数据中心机架数量83万个,推动提升算网协同和调度能力,提供更加多元化算力服务。中商产业研究院分析师预测,2025年中国数据中心机架数量将增长至94.8万个,2026年有望接近100万个。

数据来源:工信部、中商产业研究院整理

3.通信业

2025年前10个月,通信业运行总体平稳,电信业务量收平稳增长。2025年前10个月,电信业务收入累计完成14670亿元,同比增长0.9%。按照上年不变价计算的电信业务总量同比增长9%。

数据来源:工信部、中商产业研究院整理

来源:中商产业研究院