关键词: 阿里云 AI驱动 云厂商份额 资本开支 AI应用范式

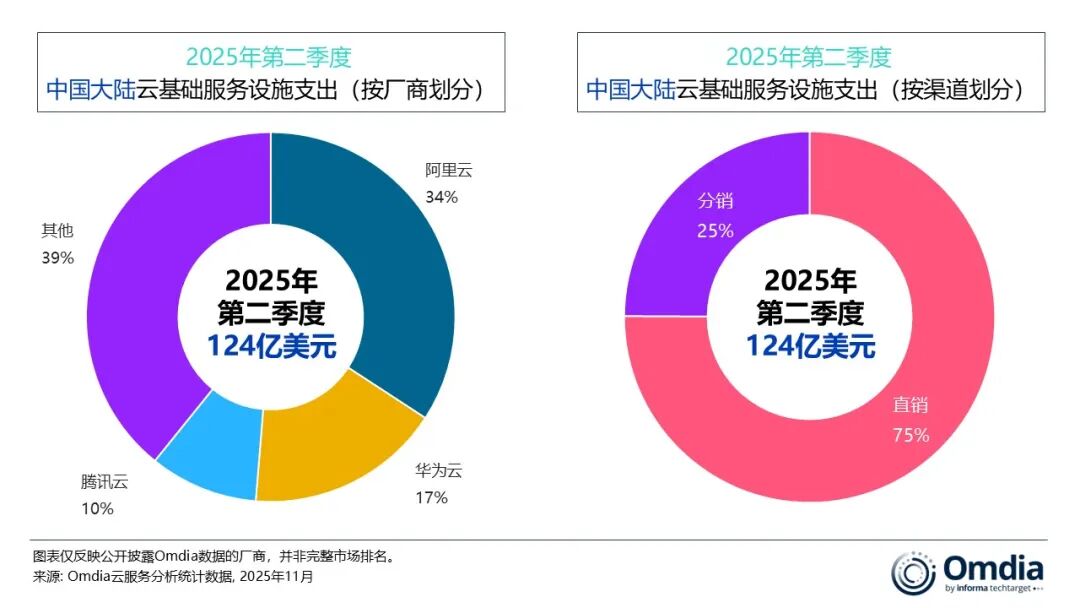

Omdia的数据显示,2025年第二季度中国大陆云基础设施服务市场规模达到124亿美元,同比增长21%,这是自2024年初以来首次重回20%以上的增速。AI 依然是推动市场增长的核心动力。随着大模型能力提升、AI工具链日益成熟,企业需求正从基础的模型调用,转向更加贴近业务场景的应用,包括行业专属模型,以及对AI Agent应用形态的初步探索。云厂商普遍对AI驱动的需求保持积极态度,并持续加大在AI基础设施方面的资本投入。2025年第二季度,阿里云、华为云和腾讯云的市场份额分别为34%、17% 和10%。

受AI相关需求强劲拉动,中国大陆云基础设施服务市场在第二季度增速超过20%。随着AI大模型能力持续演进,企业越来越多地利用其增强能力来开发全新的AI原生应用。同时,一些企业也开始将部分传统依赖CPU的逻辑处理和数据流程,迁移至模型推理引擎,以提升灵活性与自动化水平。

其中,阿里云第二季度资本开支达到386亿元人民币(约合54亿美元),并计划在未来三年再投入3800亿元人民币(约合529亿美元),以全面扩大其云与AI基础设施布局。腾讯云的资本开支同比大增149%,达到179亿元人民币(约合25亿美元),主要来自对GPU和服务器的大规模采购。

与此同时,随着行业对AI产品化路径的探索不断深入,应用范式正从简单的对话式界面快速演进为具备执行能力的AI Agent。为支持可规模化、端到端的Agent落地,各大云厂商正加速构建Agent平台体系,包括阿里云Agent Bay、华为云Versatile以及腾讯云Agent Development Platform 3.0。

2025年第二季度,伙伴驱动的云收入占整体市场的25%。随着生态协同在推动AI落地和价值转化中变得愈发关键,这一占比预计还将持续扩大。

来源:爱集微