关键词: 光伏硅片 行业发展政策 行业发展现状 重点企业 发展前景

中商情报网讯:光伏硅片作为晶硅光伏电池的“基底材料”,其发展水平直接决定了电池的转换效率极限与制造成本。当前,在P型向N型技术迭代、以及大尺寸化、薄片化趋势的共同驱动下,硅片环节正成为推动光伏产业降本增效的核心支点。

一、光伏硅片定义

光伏硅片是晶体硅光伏电池的核心基板材料,其技术发展主要围绕晶体结构优化展开:单晶硅片凭借原子有序排列带来的高转换效率已成为市场绝对主流,而多晶硅片则以成本优势在特定领域保留应用空间,当前技术正持续向N型掺杂、薄片化等高效方向迭代升级。

资料来源:中商产业研究院整理

二、光伏硅片行业发展政策

光伏硅片作为光伏产业链的核心中间环节,其生产、技术路线、价格和盈利水平深受光伏政策的直接和显著影响。光伏行业是国家大力支持的战略性新兴产业,受到国家产业政策的重点支持。近年来,国家陆续出台了多项政策,鼓励光伏行业发展与创新,《关于促进可再生能源绿色电力证书市场高质量发展的意见》《关于支持电力领域新型经营主体创新》《关于大力实施可再生能源替代行动的指导意见》等产业政策为光伏行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体政策如下:

资料来源:中商产业研究院整理

三、光伏硅片行业发展现状

1.全球光伏硅片市场

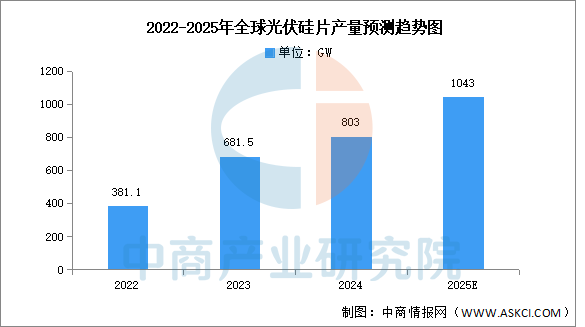

(1)产量情况

2024年全球硅片市场规模延续增长态势,但增速呈现下降趋势。中商产业研究院发布的《2025-2030中国光伏硅片市场现状研究分析与发展前景预测报告》显示,2024年全球光伏硅片产量约为803.0GW,同比增长17.8%。中商产业研究院分析师预测,2025年全球光伏硅片产量将超过1000GW。

数据来源:中商产业研究院整理

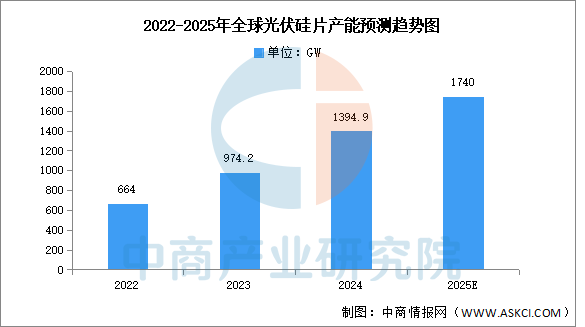

(2)产能情况

中商产业研究院发布的《2025-2030中国光伏硅片市场现状研究分析与发展前景预测报告》显示,截至2024年底,全球硅片总产能约为1394.9GW,同比增长43.2%。中商产业研究院分析师预测,2025年全球光伏硅片产能将达1740GW。

数据来源:中商产业研究院整理

2.中国光伏硅片市场

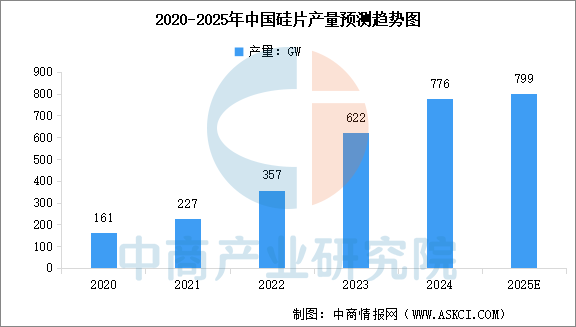

(1)产量情况

中国硅片产量增速均呈现放缓态势。中商产业研究院发布的《2025-2030中国光伏硅片市场现状研究分析与发展前景预测报告》显示,2024年中国硅片产量约776GW。中商产业研究院分析师预测,2025年中国硅片产量将达799GW。

数据来源:中商产业研究院整理

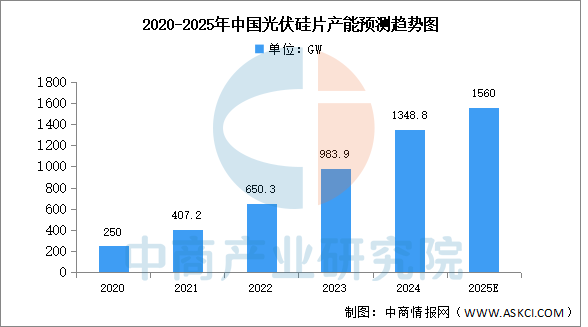

(2)产能情况

中商产业研究院发布的《2025-2030中国光伏硅片市场现状研究分析与发展前景预测报告》显示,我国大陆硅片产能约1348.8GW,同比增长41.4%,占全球硅片产能的96.7%。中商产业研究院分析师预测,2025年中国光伏硅片产能将超过1500GW。

数据来源:中商产业研究院整理

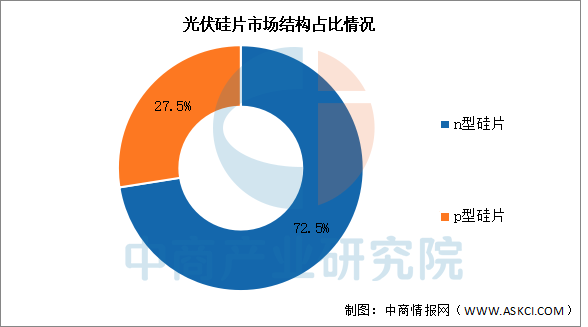

3.市场结构

截至2024年底,n型硅片的市场占比已全面超越p型硅片,占比高达72.5%,而p型硅片的市场占比从2023年的74.5%下降至27.5%。

数据来源:中商产业研究院整理

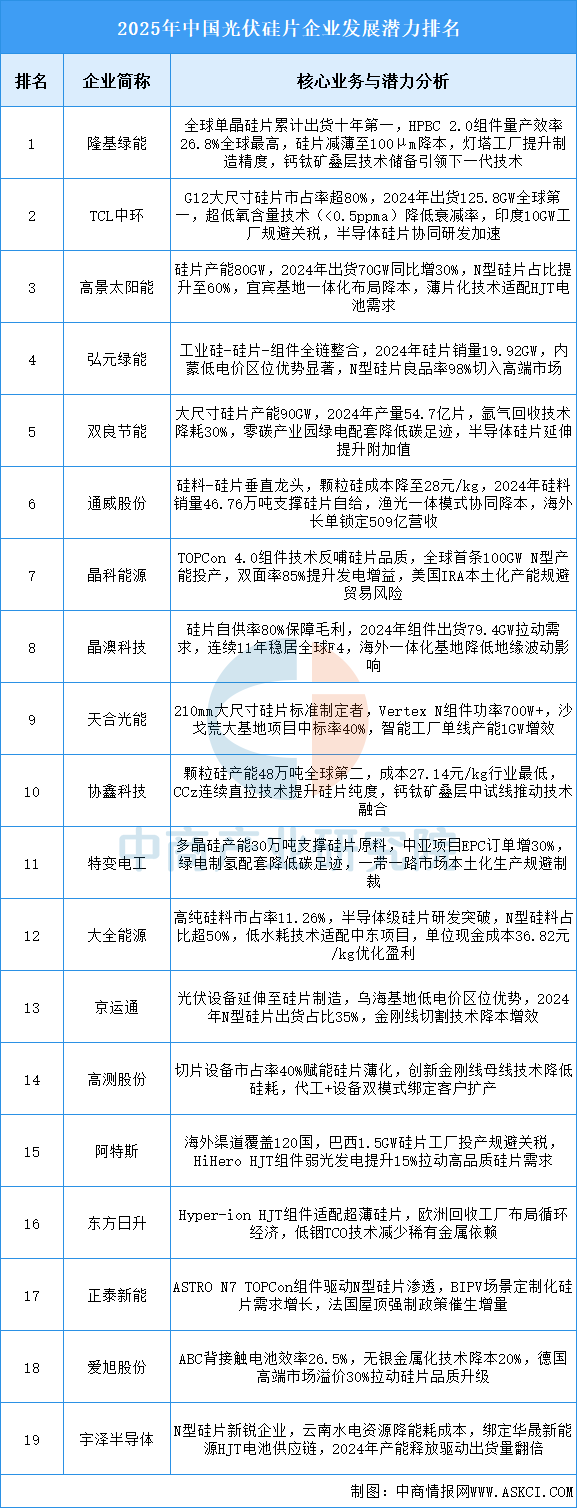

4.企业潜力排行

光伏硅片行业整体受益于N型技术迭代(渗透率超60%)与薄片化降本(厚度≤100μm),头部企业凭借全产业链整合与海外产能布局巩固优势;政策驱动下市场集中度持续提升(CR5超85%),但面临产能过剩、贸易壁垒及原材料波动等挑战,未来三年增长将取决于半导体级工艺突破、低碳制造认证及钙钛矿叠层技术商业化进度。

资料来源:中商产业研究院整理

四、光伏硅片行业重点企业

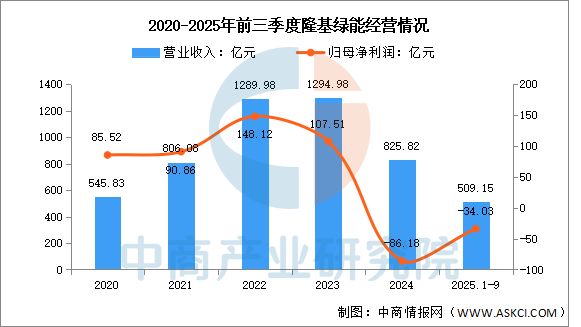

1.隆基绿能

隆基绿能科技股份有限公司的主营业务是单晶硅棒和硅片、电池和组件的研发、生产和销售,以及光伏电站的开发运营。隆基绿能的主要产品是单晶硅棒、单晶硅片、单晶电池片、单晶组件、建筑光伏一体化、碱性水电解槽制氢设备。

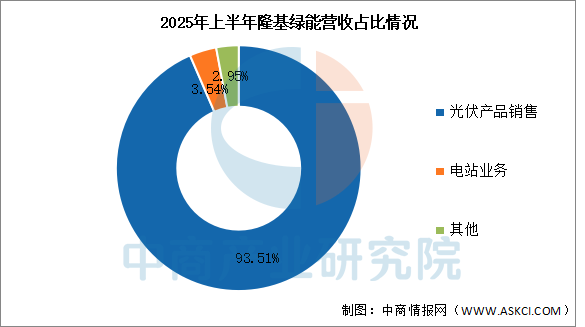

2025年前三季度实现营业收入509.15亿元,同比下降13.1%;归母净利润亏损34.03亿元。2025年上半年主营产品包括光伏产品销售、电站业务,营收分别占整体的93.51%、3.54%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

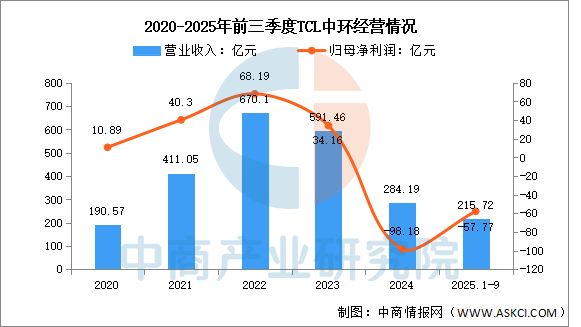

2.TCL中环

TCL中环新能源科技股份有限公司的主营业务是光伏硅片、光伏电池及组件的研发、生产和销售。TCL中环的主要产品是光伏硅片、光伏组件、其他硅材料、光伏电站。

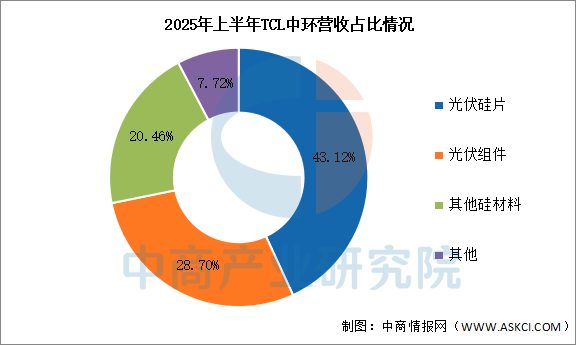

2025年前三季度实现营业收入215.72亿元,同比下降4.47%;归母净利润亏损57.77亿元。2025年上半年主营产品包括光伏硅片、光伏组件,营收分别占整体的43.12%、28.70%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

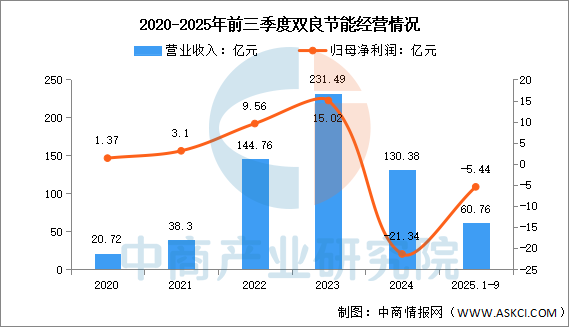

3.双良节能

双良节能系统股份有限公司的主营业务是节能节水系统业务及新能源系统业务。公司的主要产品是溴化锂制冷机及热泵、电热泵、电制冷系统、换热器、空冷器等、多晶硅还原炉及其模块、绿电智能制氢装备等、大尺寸单晶硅棒、硅片、高效光伏组件等。

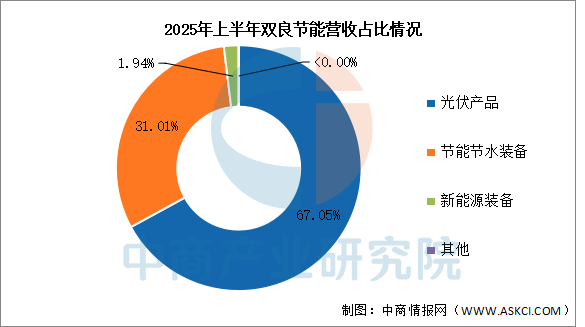

2025年前三季度实现营业收入60.76亿元,同比下降41.28%;归母净利润亏损5.44亿元。2025年上半年主营产品包括光伏产品、节能节水装备、新能源装备,营收分别占整体的67.05%、31.01%、1.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

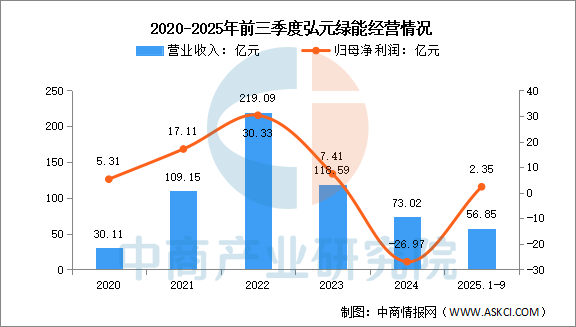

4.弘元绿能

弘元绿色能源股份有限公司的主营业务是光伏晶硅产业链相关业务及高端智能化装备业务。弘元绿能的主要产品是数控机床、通用机床、自动化控制设备、检测设备、金属结构件、机床零部件及配件、半导体材料、石墨材料、碳碳材料、单晶硅棒。

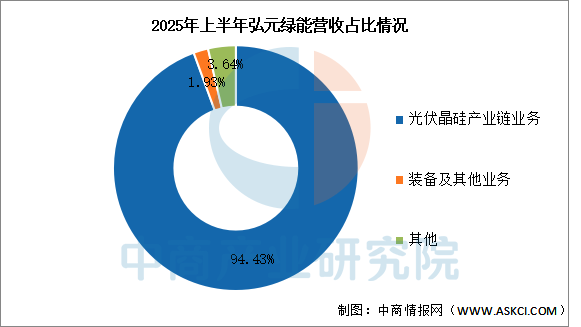

2025年前三季度实现营业收入56.85亿元,同比增长6.54%;实现归母净利润2.35亿元,同比增长114.42%。2025年上半年光伏晶硅产业链业务营收占整体的94.43%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

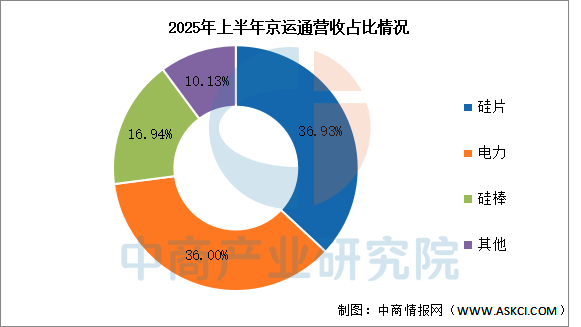

5.京运通

北京京运通科技股份有限公司的主营业务是高端装备制造业务、新材料业务、新能源发电业务。京运通的主要产品是单晶硅生长炉、金刚线开方机、金刚线切片机、区熔单晶硅炉、碳化硅晶体生长设备、金刚石生长炉。

2025年前三季度实现营业收入24.57亿元,同比下降37.56%;归母净利润亏损2.27亿元。2025年上半年主营产品包括硅片、电力、硅棒,营收分别占整体的36.93%、36.00%、16.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、光伏硅片行业发展前景

1.技术突破驱动产业价值提升

中国光伏硅片行业通过晶体生长和切割工艺的创新,持续推动产品性能优化。n型硅片凭借更高少子寿命和更低杂质浓度,成为高效TOPCon和HJT电池的主流选择,助力组件转换效率突破瓶颈。金刚线细线化与碳碳复合材料应用使硅片厚度持续下降,在保证机械强度前提下减少单位硅耗。这些技术进步推动行业从p型同质化竞争向n型高效产品转型,帮助企业在降低制造成本的同时提升产品附加值,为下游电池技术升级提供关键支撑。

2.产业链协同增强供给韧性

上游多晶硅与下游电池环节的深度绑定提升产业联动效率。龙头企业通过垂直布局实现从工业硅到组件的全链条配套,降低中间环节交易成本;设备厂商与硅片企业联合开发大投料量单晶炉,实现装料量从百公斤级向吨级跨越。这种协同模式缩短n型硅片技术验证周期,帮助行业应对多晶硅价格波动,保障新型电池技术迭代的原料供应安全。

3.绿色创新推动可持续发展

低碳技术与循环经济模式重塑行业竞争逻辑。硅片企业通过余热回收系统降低单晶拉制能耗,金刚线母线循环利用技术减少资源消耗;退役硅泥提纯再生技术将切割废料转化为太阳能级多晶硅,形成闭环材料流。绿色实践不仅响应全球碳关税要求,还通过能耗物耗优化构建长期成本优势,帮助企业在国际市场上建立环境友好型品牌形象。

来源:中商产业研究院