关键词: 人形机器人 产业区域竞争 长三角 珠三角 京津冀 中西部 东北地区

中商情报网讯:目前,中国的人形机器人产业已悄然展开一场区域竞速赛。长三角地区正以“生态引擎”编织全球影响力网络,珠三角地区凭电子制造基因快速迭代,京津冀地区用顶尖高校资源叩击底层技术之门,东北地区与中西部地区则在传统工业基础上寻找突围切口……这场没有硝烟的产业战役,不仅是技术的比拼,更是区域创新力、资本活性与政策智慧的综合较量。中国各区域如何依托自身基因差异化突围?谁又能最终站上全球产业链顶端?

人形机器人产业区域发展动能与特色

中国各地区人形机器人产业发展呈现差异化格局:长三角地区依托成熟产业集群与活跃社会资本,以“生态强劲”为特色,聚焦核心零部件研发、检测标准化及“研发-生产-应用”闭环,政企协同攻关,政策设专项目标,资本全链条布局,目标打造全球影响力生态,增长潜力极高;珠三角地区凭借电子制造基础与市场化速度,全产业链覆盖且垂直整合强,市场驱动快速迭代,百亿基金支持产业化,产品出海与量产优势显著;京津冀地区以国家战略科技与顶尖高校创新为引擎,重“底层突破”,主攻AI大模型、操作系统等基础软件,依托国家实验室与开源平台构建通用生态,开放高端场景,政府引导“耐心资本”支持硬科技;东北地区立足传统工业基础转型,深耕工业及特种机器人,走“大国重器”路径,通过院所孵化与国企转型推动技术转化,政企合资盘活资源;中西部地区借科教人才与产业转移机遇,“错位发展”聚焦能源巡检等细分领域,以校企合作促进产学研融合,亟待社会资本助力突破产业链协同瓶颈,潜力待释放。

资料来源:中商产业研究院整理

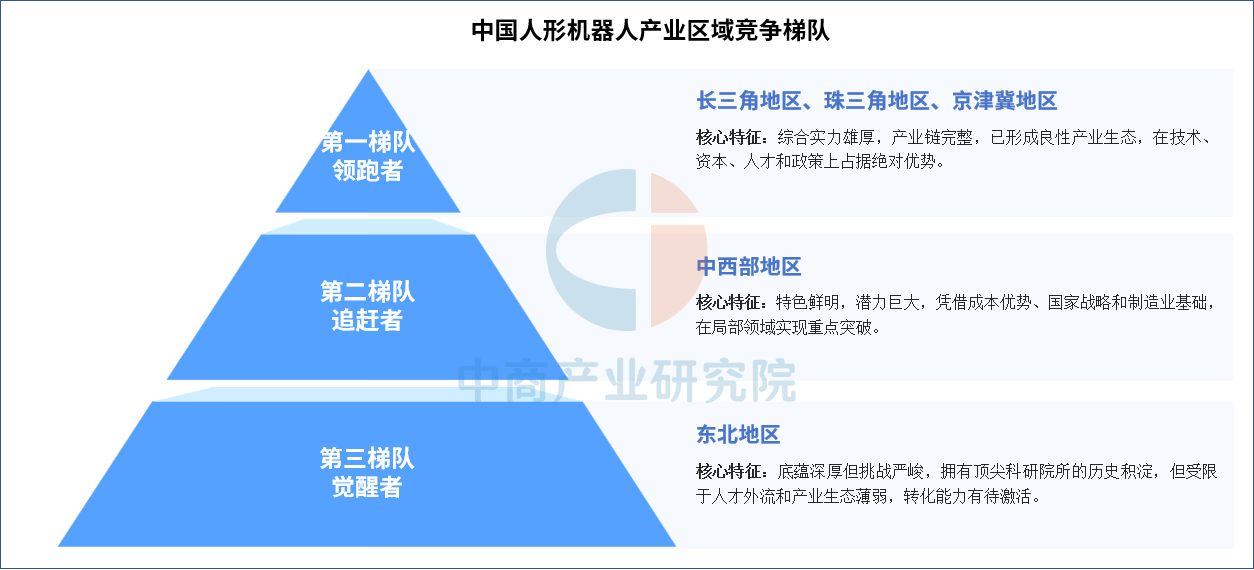

人形机器人产业区域竞争梯队

中国人形机器人产业可划分成四大竞争梯队,其中长三角地区、珠三角地区、京津冀地区为第一梯队,综合实力雄厚,产业链完整,已形成良性产业生态,在技术、资本、人才和政策上占据绝对优势;中西部地区为第二梯队,特色鲜明,潜力巨大,凭借成本优势、国家战略和制造业基础,在局部领域实现重点突破;东北地区为第三梯队,底蕴深厚但挑战严峻,拥有顶尖科研院所的历史积淀,但受限于人才外流和产业生态薄弱,转化能力有待激活。

资料来源:中商产业研究院整理

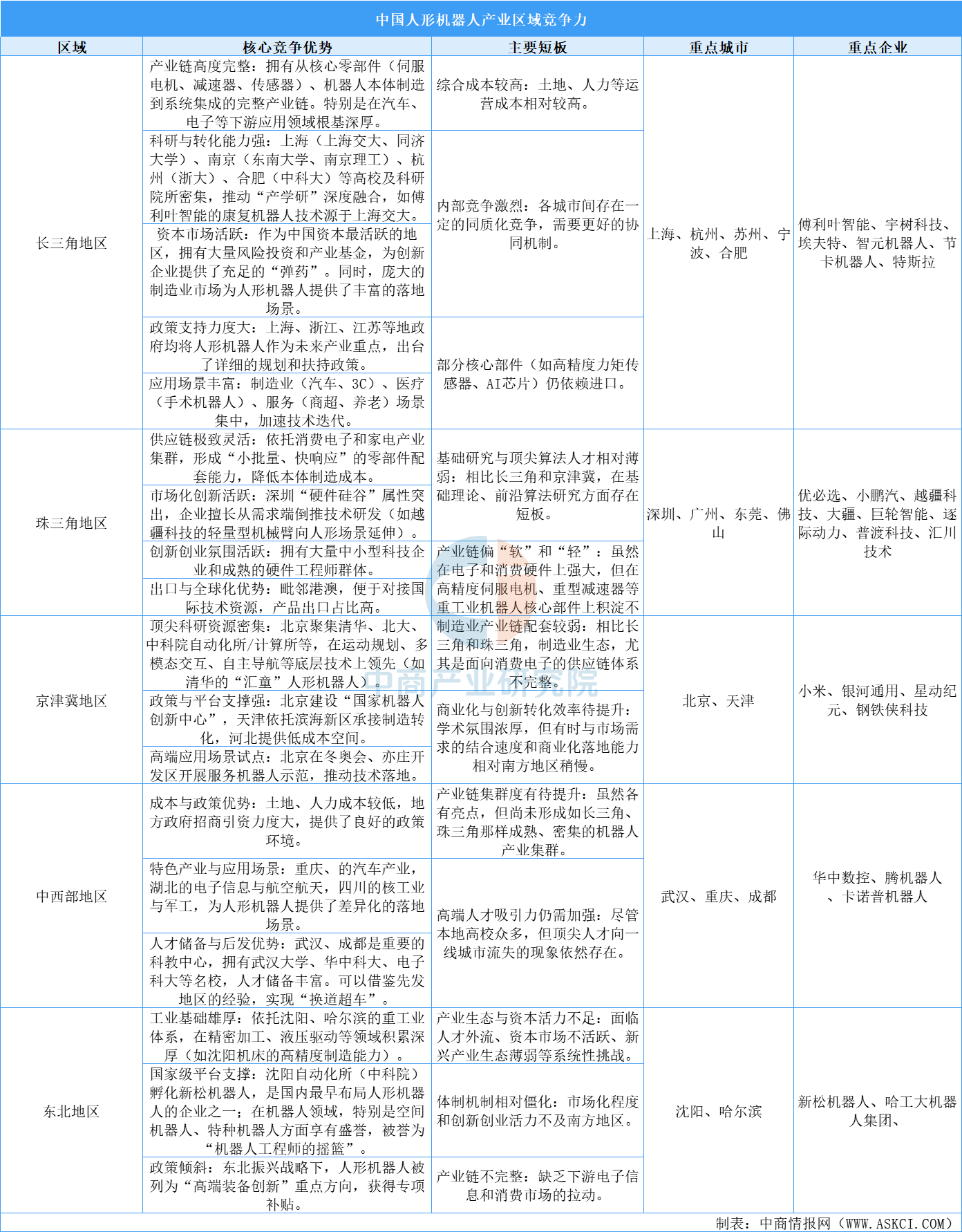

人形机器人区域竞争力对比

中国人形机器人产业呈现出明显的区域分化:长三角地区综合实力最为突出,在产业规模、产业链完整度、集聚度及资本活跃度上均居首位;珠三角地区则以旺盛的市场需求见长,各项指标均衡发展且保持较高水准;京津冀地区凭借突出的技术创新能力和政策支持力度独树一帜,但产业生态整体成熟度仍有提升空间;东北地区与中西部地区目前尚处于产业培育阶段,各项指标相对较弱,需要加速追赶。

资料来源:中商产业研究院整理

人形机器人产业区域竞争力分析

中国各地区人形机器人产业区域竞争力呈现差异化发展格局:长三角地区以完整产业链、强劲产学研转化及活跃资本市场为核心优势,但面临综合成本高、内部同质化竞争及部分高端部件依赖进口等短板;珠三角地区依托消费电子集群衍生的灵活供应链、市场化创新及出口优势快速布局,却在基础算法研究、重工业核心部件积淀上较弱;京津冀地区凭借顶尖科研资源主导底层技术突破,并拥有政策平台与高端场景试点支撑,但制造业配套不足、商业化转化效率待提升;中西部地区以低成本政策、汽车/电子等特色场景及科教人才储备为潜力,但是产业集群度低、高端人才吸引力不足;东北地区则依靠重工业基础及国家级平台奠定早期优势,但受限于产业生态薄弱、资本活力不足及产业链缺失等挑战。

资料来源:中商产业研究院整理

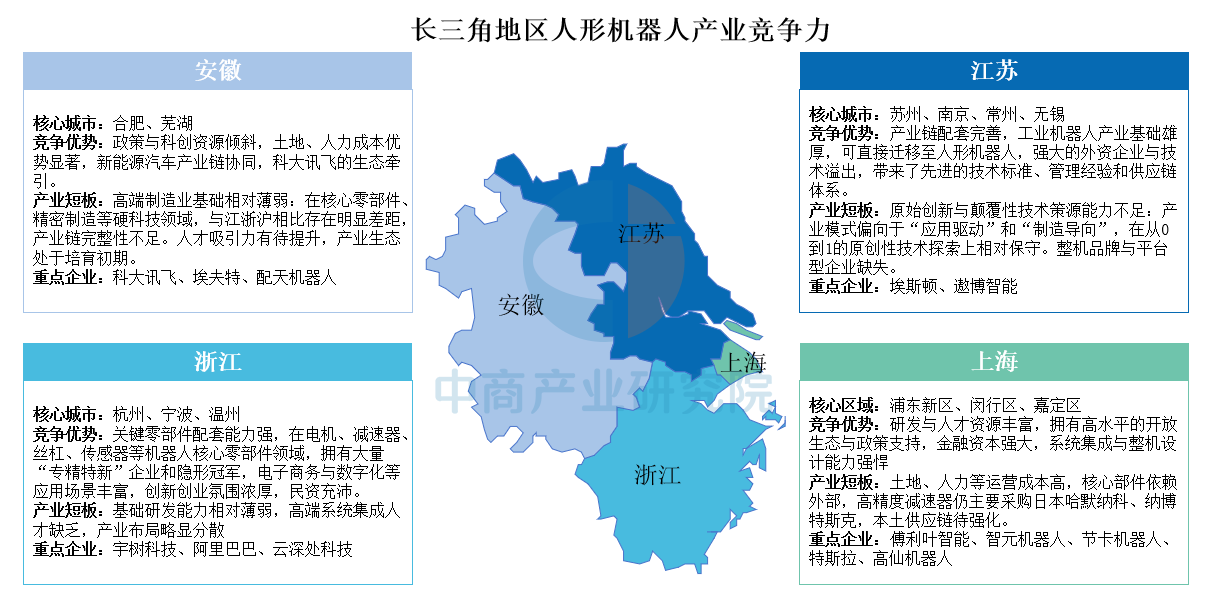

长三角地区人形机器人产业竞争力分析

长三角地区在人形机器人产业上已形成协同发展的梯队格局:上海凭借顶尖的研发人才、开放生态和金融资本成为研发与集成龙头,但面临高成本和核心部件外依赖的挑战;浙江在关键零部件领域配套能力强劲,并拥有丰富的应用场景与活跃的民资,但是而基础研发和高端人才是其短板;江苏则依托雄厚的工业机器人基础和完备的产业链,在制造与应用端优势突出,但缺乏原创性技术策源和整机品牌;安徽作为后起之秀,凭借成本优势、政策倾斜及新能源汽车的产业协同积极布局,但其制造业基础、产业链完整度和人才吸引力仍需加强。

资料来源:中商产业研究院整理

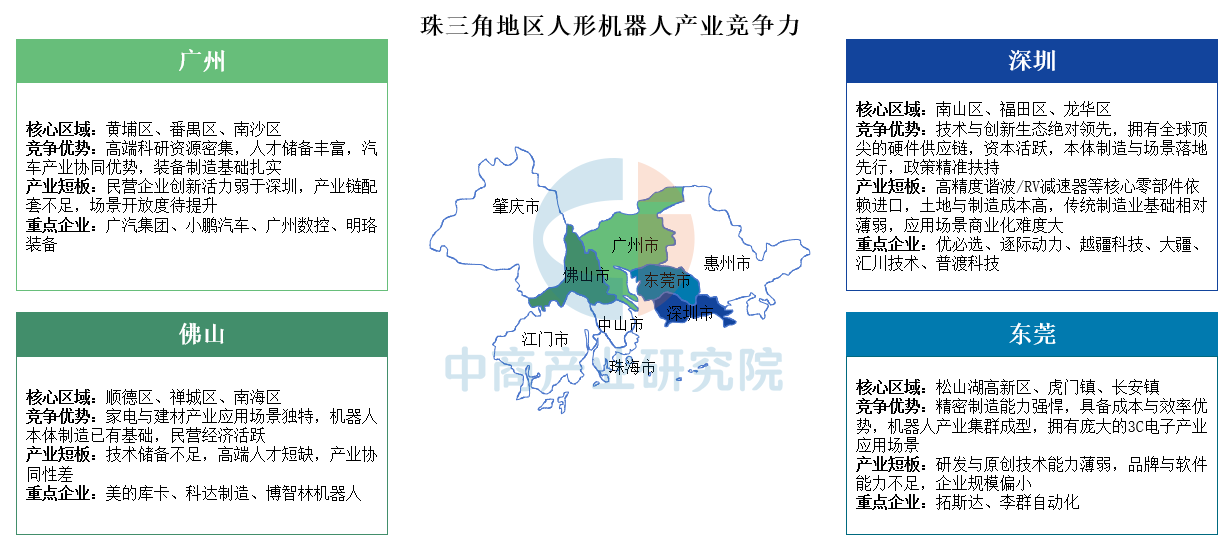

珠三角地区人形机器人产业竞争力分析

珠三角地区已形成特色鲜明、优势互补的机器人产业格局。深圳凭借其顶尖的技术创新生态、活跃资本与完善硬件供应链在技术与市场应用上绝对领跑,但面临核心零部件“卡脖子”及高成本压力;广州则依托雄厚的科研资源、扎实的装备制造基础及汽车产业协同优势见长,但民企活力与产业链配套有待加强;东莞充分发挥其精密制造与成本效率优势,在3C等应用场景中集群发展,但研发与品牌能力是其短板;佛山则立足家电、建材等特色产业需求,本体制造初具规模且民营经济活跃,但受限于技术储备与高端人才不足。

资料来源:中商产业研究院整理

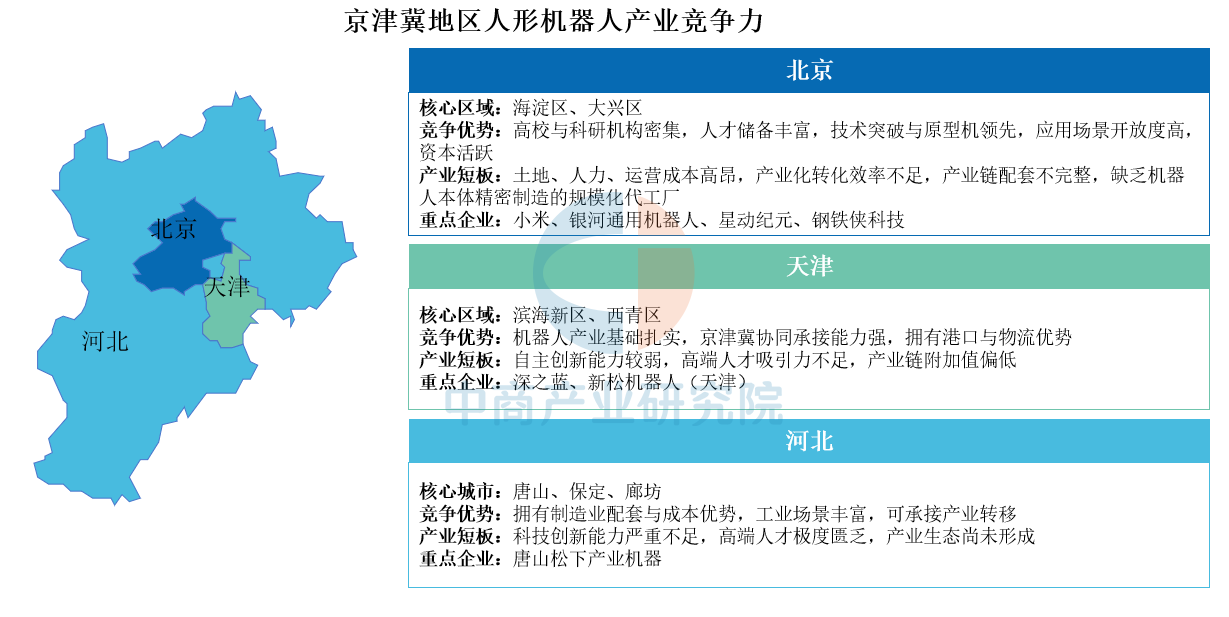

京津冀地区人形机器人产业竞争力分析

京津冀地区在人形机器人产业上已形成优势互补、梯度分工的雏形。北京凭借顶尖的高校、科研院所和资本力量,在技术研发、原型创新和应用场景探索上占据绝对优势,但受制于高昂的成本和薄弱的精密制造环节。天津依托扎实的产业基础和港口物流优势,在京津冀协同中主要承担应用转化和规模化生产的承接角色,但其自主创新能力和高端人才储备仍有待加强。河北则凭借显著的制造业成本优势和丰富的工业应用场景,作为理想的产业转移承接和规模化制造基地,但其核心技术创新能力和产业生态是目前最大的短板。

资料来源:中商产业研究院整理

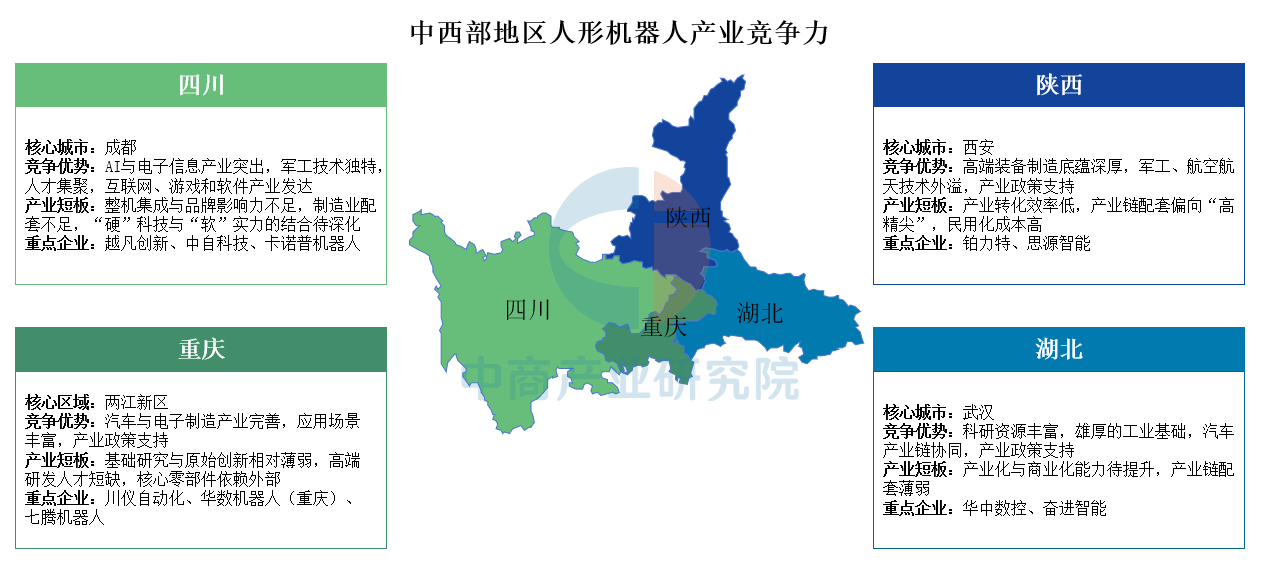

中西部地区人形机器人产业竞争力分析

中西部地区以四川、重庆、陕西、湖北为核心城市积极布局人形机器人产业,形成差异化发展格局:四川依托AI与电子信息、军工技术、人才集聚及互联网软件优势,但存在整机集成、品牌影响力、制造业配套不足及“硬软”结合待深化等问题;重庆凭借完善的汽车电子制造、丰富应用场景及政策支持发展,但基础研究薄弱、高端人才短缺、核心零部件依赖外部;陕西依托高端装备制造底蕴、军工航天技术外溢及政策支撑,却面临产业转化效率低、配套偏向“高精尖”致民用成本高等挑战;湖北则凭借科研资源、工业基础及汽车产业链协同推进,但产业化商业能力与产业链配套待提升。

资料来源:中商产业研究院整理

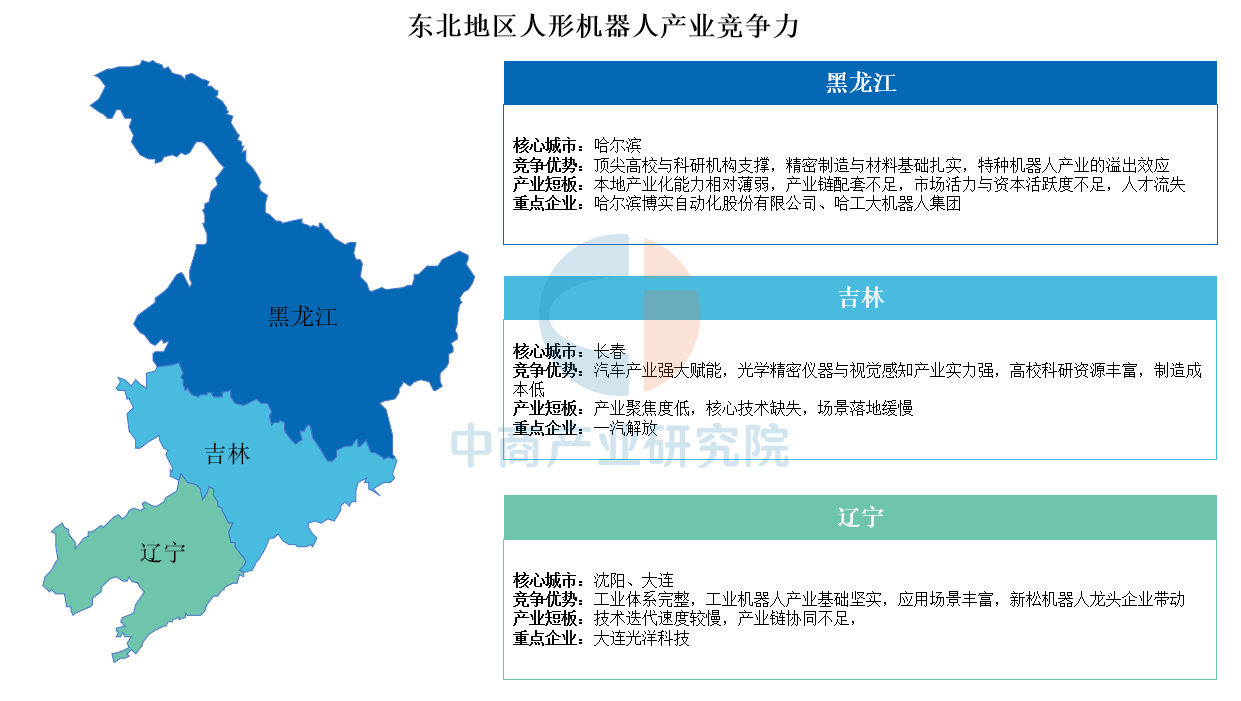

东北地区人形机器人产业竞争力分析

东北地区人形机器人产业依托核心城市形成差异化发展格局:黑龙江以顶尖高校及科研机构支撑、精密制造与材料基础扎实、特种机器人产业溢出效应为优势,但存在本地产业化能力弱、产业链配套不足、市场活力与资本活跃度低及人才流失等短板;吉林借汽车产业强大赋能、光学精密仪器与视觉感知实力突出及制造成本低等优势布局,但面临产业聚焦度低、核心技术缺失、场景落地缓慢等问题;辽宁则凭借完整工业体系、坚实的工业机器人基础、丰富应用场景及新松机器人等龙头企业带动发展,不过存在技术迭代较慢、产业链协同不足等短板。

资料来源:中商产业研究院整理

来源:中商产业研究院