关键词: 石墨电极行业 行业发展现状 重点企业 发展前景 行业政策

中商情报网讯:在全球电炉炼钢渗透率提升与“双碳”目标形成的双重驱动下,石墨电极行业迎来确定性长期增长机遇;具备技术领先与全产业链成本优势的龙头企业,将持续享受行业红利并巩固市场地位。

一、石墨电极定义

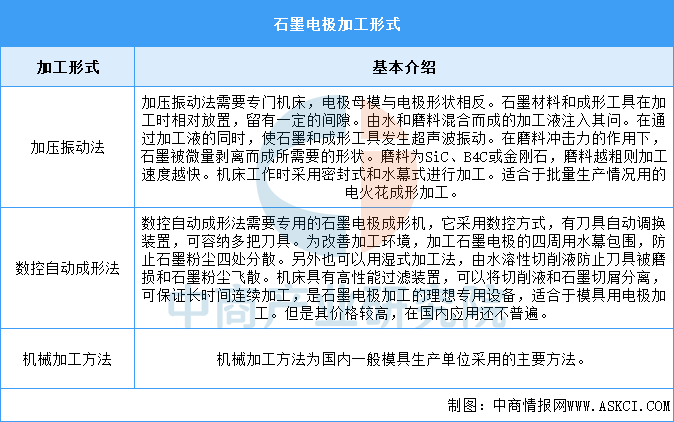

石墨电极是指以石油焦、沥青焦为骨料,煤沥青为黏结剂,经过原料煅烧、破碎磨粉、配料、混捏、成型、焙烧、浸渍、石墨化和机械加工而制成的一种耐高温石墨质导电材料,称为人造石墨电极(简称石墨电极),以区别于采用天然石墨为原料制备的天然石墨电极。石墨电极的加工主要有三种形式:加压振动法、数控自动成形法和机械加工方法。具体如图所示:

资料来源:中商产业研究院整理

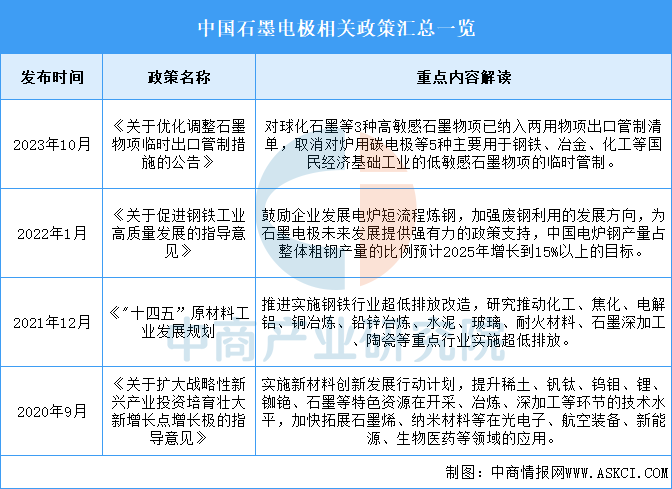

二、石墨电极行业发展政策

石墨电极是关系国民经济和社会发展的重要产业,近年来国家出台了《关于优化调整石墨物项临时出口管制措施的公告》《关于促进钢铁工业高质量发展的指导意见》《“十四五”原材料工业发展规划》等产业政策,从产学研合作、知识产权保护等方面给予政策支持,为石墨电极行业创造了良好的政策环境。

资料来源:中商产业研究院整理

三、石墨电极行业发展现状

1.产量

近年来,钢铁、电解铝、工业硅等产业的快速发展带动了石墨电极产量不断增加。中商产业研究院发布的《2025-2030中国石墨电极市场现状及未来发展趋势》显示,2024年中国石墨电极产量达到88.1万吨,较去年同比增0.92%。中商产业研究院分析师预测,2025年将达到96万吨。

数据来源:ICC、中商产业研究院整理

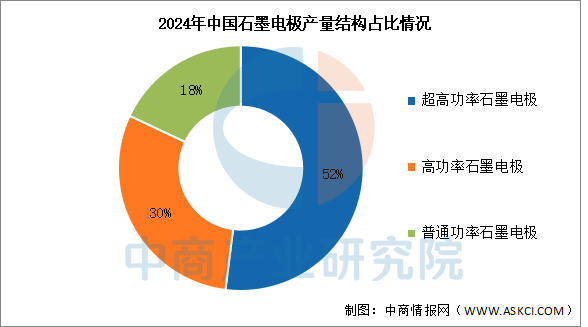

2.市场结构

2024年中国石墨电极产量达到88.1万吨,较去年同比增0.97%,其中超高功率石墨电极占比52%,高功率石墨电极占比30%,普通功率石墨电极占比18%。

数据来源:ICC、中商产业研究院整理

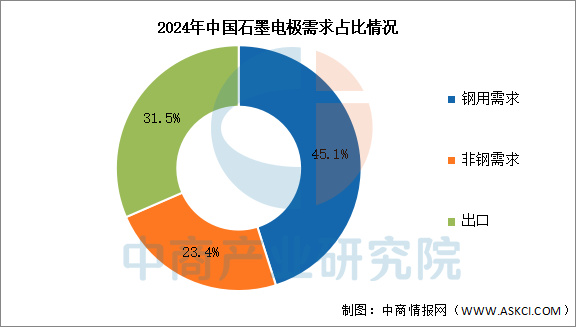

3.需求情况

2024年石墨电极总需求为92万吨,其中钢用需求为41.5万吨,占比达45.1%。非钢需求21.5万吨,占比达23.4%。出口约为29万吨。

数据来源:ICC、中商产业研究院整理

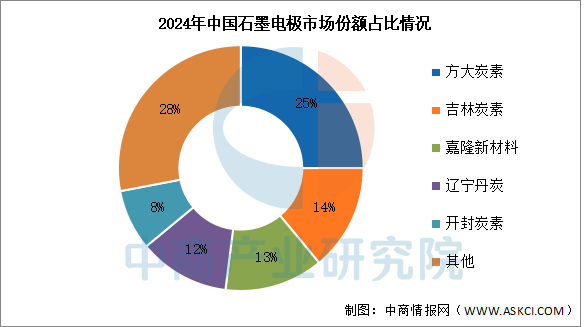

4.竞争格局

目前,国内石墨电极头部企业集中度较高,前五企业市场份额合计占比为超过70%。其中,方大炭素排名第一,市场份额达25%。

数据来源:ICC、中商产业研究院整理

5.企业核心竞争力排行

当前行业竞争重点正从规模扩张向质量效益转变,领先企业通过技术创新和产业链整合构筑竞争壁垒,产品结构向高附加值方向调整升级,绿色生产和可持续发展能力成为重要竞争要素,国际化经营水平在企业发展中占据愈加重要的地位,行业整体呈现出集约化、高端化、绿色化的发展态势。

资料来源:中商产业研究院整理

四、石墨电极行业重点企业

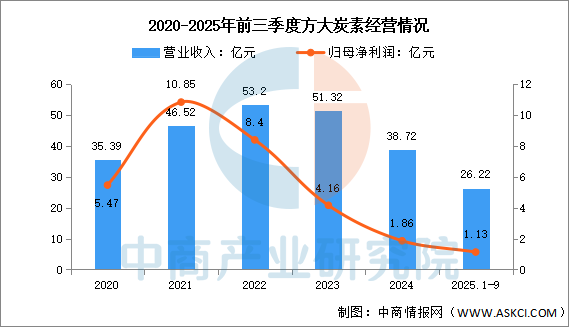

1.方大炭素

方大炭素新材料科技股份有限公司的主营业务是石墨及炭素新材料的研制、生产与销售。方大炭素的主要产品是炭素制品。

2025年前三季度实现营业收入26.22亿元,同比下降16.79%;实现归母净利润1.13亿元,同比下降56.03%。

数据来源:中商产业研究院整理

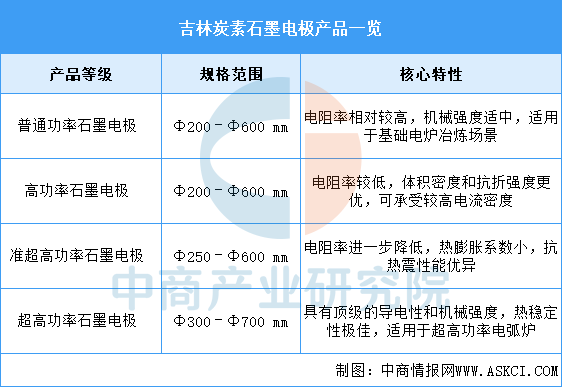

2.吉林炭素

吉林炭素作为国内炭素行业的重要生产企业,已形成覆盖普通功率、高功率、准超高功率及超高功率的全系列石墨电极产品体系,其大规格超高功率电极在导电效率、机械强度和热稳定性方面表现突出,能够满足大型电弧炉炼钢及特种冶炼的高标准需求,在国内电炉炼钢市场保持着稳定的竞争力。

资料来源:中商产业研究院整理

3.嘉隆新材料

嘉隆新材料通过其林州基地的年产10万吨超高功率石墨电极项目,构建了从原料处理到成品加工的全产业链一体化生产能力,专注于大规格、高性能石墨电极产品;项目一期已建成投产并成功切入大型钢铁企业供应链,展现出其在高端市场的精准定位和快速产业化能力,旨在抓住钢铁行业绿色转型对优质材料的增量需求。

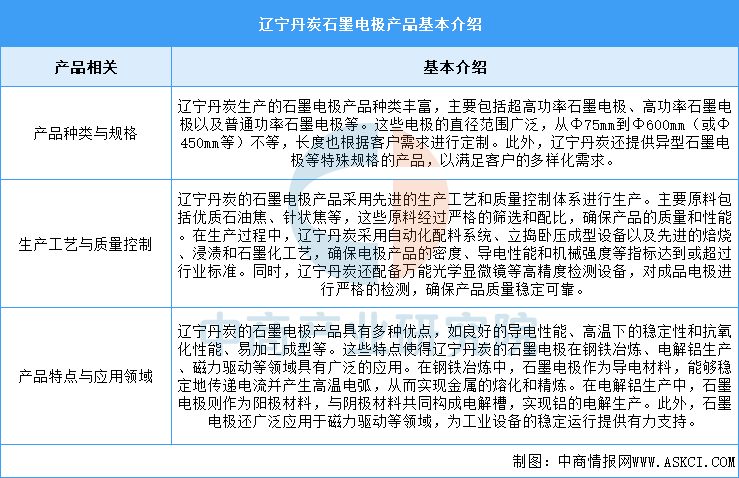

4.辽宁丹炭

丹炭集团是专业从事炭材料研发、生产、销售一体的大型民营企业。丹炭拥有先进的炭素制品生产装备和先进的工艺技术,石墨电极生产能力12万吨/年,覆盖ф200-800mm普通功率、浸渍、高功率、超高功率四大系列90余个品种规格;中粗中细结构特种石墨、导电电极与石墨块、铝用阴极炭块生产能力5万吨/年;等静压石墨生产能力2千吨/年;坩埚与匣钵生产能力15万套/年;负极石墨化生产能力3万吨/年。

辽宁丹炭的石墨电极产品在市场上具有较高的知名度和影响力,以下是对其产品的详细介绍:

资料来源:中商产业研究院整理

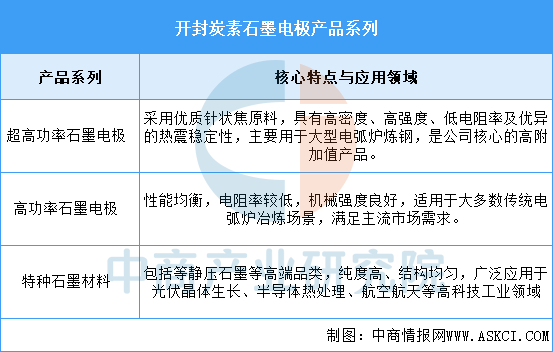

5.开封炭素

开封炭素作为国内炭素行业的领军企业,其产品体系以高性能石墨电极为核心,并积极扩展特种石墨材料领域;公司通过全产业链布局确保原料稳定与品质可控,其超高功率产品在国内市场具备显著竞争力,同时持续推动高端石墨材料的国产化替代,服务于新能源与半导体等战略新兴行业。

资料来源:中商产业研究院整理

五、石墨电极行业发展前景

1.技术突破驱动产品性能升级

中国石墨电极行业通过材料创新和工艺优化持续提升产品性能与可靠性。石墨烯技术的应用显著增强电极的导电性和机械强度,三维打印技术实现微观结构精准控制,解决高功率场景下的热震抗性问题。这些技术创新推动行业从普通功率向超高功率电极转型,帮助企业在高端市场突破技术壁垒,减少对进口产品的依赖。

2.应用场景拓展激活市场需求

石墨电极向新能源、航空航天等新兴领域渗透,创造多元化需求。电炉炼钢占比提升刺激超高功率电极需求,锂电负极材料开发开辟二次应用场景;半导体和光伏设备对热管理材料的要求推动特种石墨电极创新。场景扩展帮助行业摆脱对钢铁产业的单一依赖,构建可持续增长基础。

3.产业链协同增强供应链韧性

上游针状焦国产化与下游应用深化提升产业整体效能。本土企业突破高端针状焦量产技术,降低原材料进口风险;与钢铁、新能源企业联合开发定制化解决方案,缩短产品验证周期。垂直整合模式帮助行业应对国际价格波动,保障关键领域供应链安全。

来源:中商产业研究院