关键词: OLED技术 行业政策 全球及中国面板出货量 OLED面板

中商情报网讯:随着AI与柔性显示加速融合,未来OLED面板将不仅是信息呈现载体,更可能成为具备感知、交互和自适应能力的智能界面。

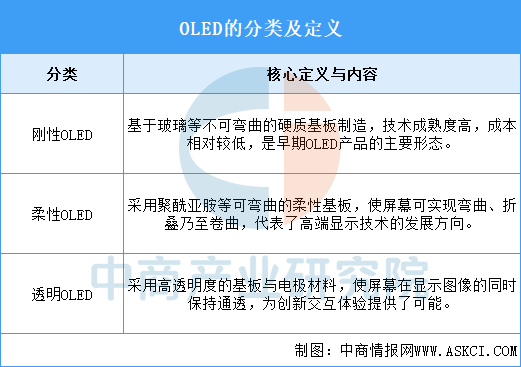

一、OLED定义

OLED技术按基底类型的划分清晰地展现了其从传统刚性屏幕向可弯曲、可折叠乃至透明化形态演进的技术路径,这一发展极大地拓展了显示技术在消费电子、车载显示等领域的应用场景与设计可能性。

资料来源:中商产业研究院整理

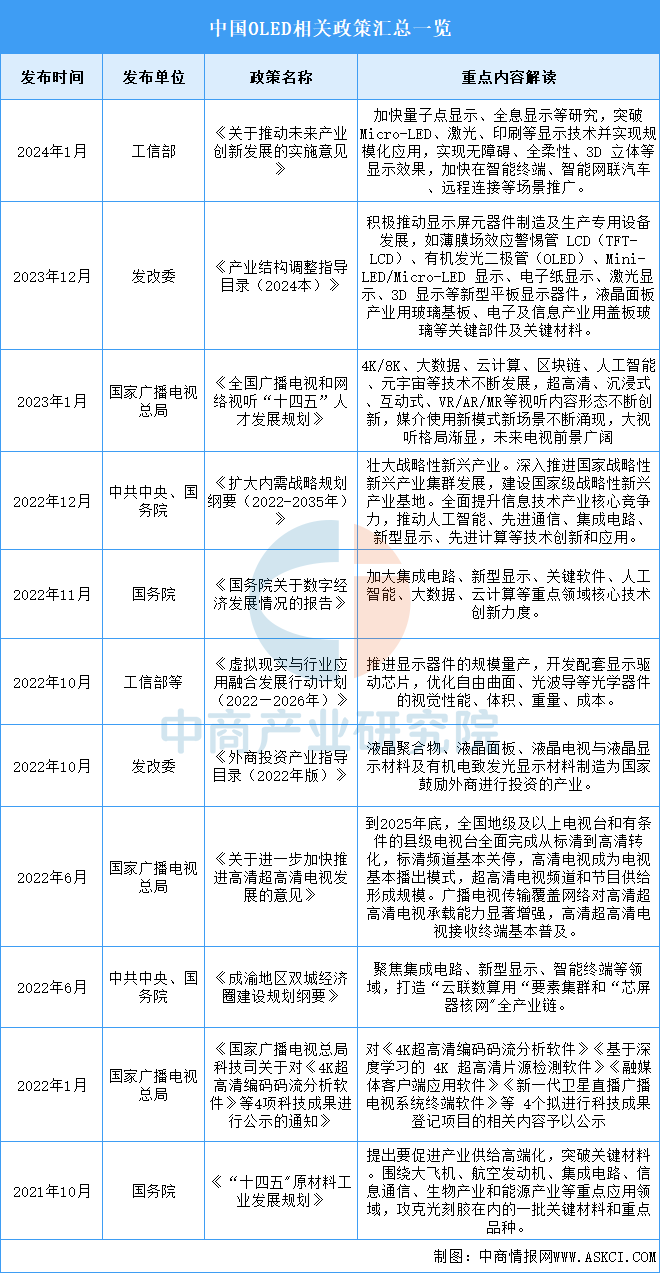

二、OLED行业发展政策

近年来,中国OLED行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励OLED行业发展与创新,《关于推动未来产业创新发展的实施意见》《全国广播电视和网络视听“十四五”人才发展规划》《扩大内需战略规划纲要(2022-2035年)》等产业政策为OLED行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、OLED行业发展现状

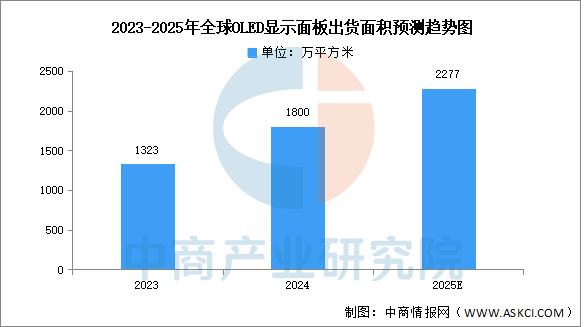

1.全球OLED面板出货量

全球OLED面板出货持续增长,为材料市场提供了坚实需求基础。中商产业研究院发布的《2025-2030年中国OLED行业深度挖掘及投资决策分析报告》显示,2024年全球OLED显示面板出货面积跃升至约1800万平方米,较上年同比增长36%。中商产业研究院分析师预测,2025年全球OLED显示面板出货量将超过2000万平方米。

数据来源:中商产业研究院整理

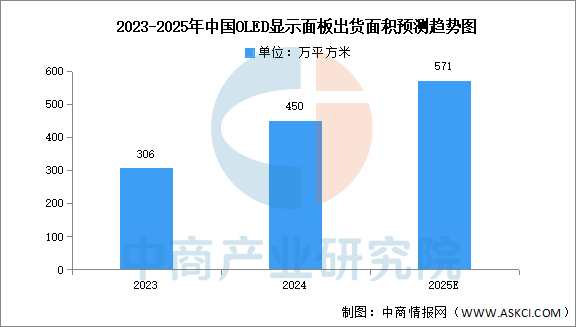

2.中国OLED面板出货量

受益于OLED在智能手机端的持续渗透以及IT产品的逐步导入,中国OLED市场展现出强大的增长动力。中商产业研究院发布的《2025-2030年中国OLED行业深度挖掘及投资决策分析报告》显示,2024年中国大陆OLED面板出货面积约450万平方米,同比增长约47%。中商产业研究院分析师预测,2025年中国OLED显示面板出货量将达571万平方米。

数据来源:中商产业研究院整理

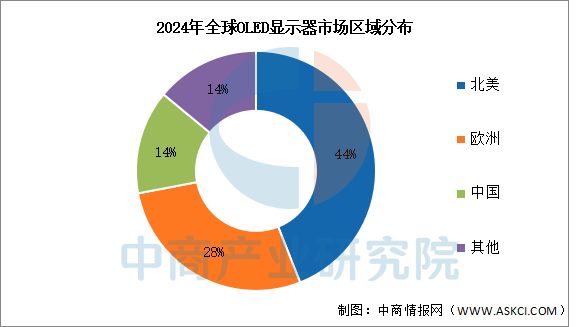

3.区域分布

2024年,北美市场凭借品牌商的集中推广,以44%的出货占比领跑全球。欧洲市场出货达28%,排名第二。中国市场排名第三,市场占比达14%。

数据来源:TrendForce、中商产业研究院整理

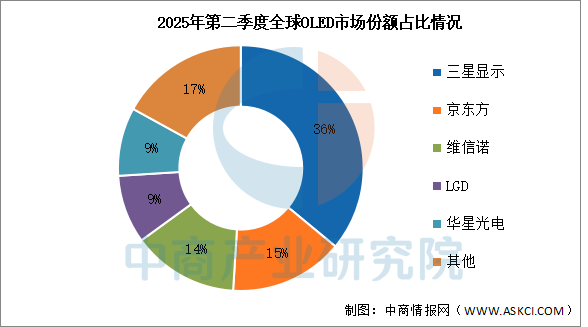

4.竞争格局

2025年第二季度,全球OLED市场中,三星显示以36%的市场份额稳居第一;中国厂商京东方(BOE)表现稳定,保持15%的市场份额;维信诺供应占比为14%;LGD供应占比为9%;华星光电(CSOT)供应占比为9%。

数据来源:中商产业研究院整理

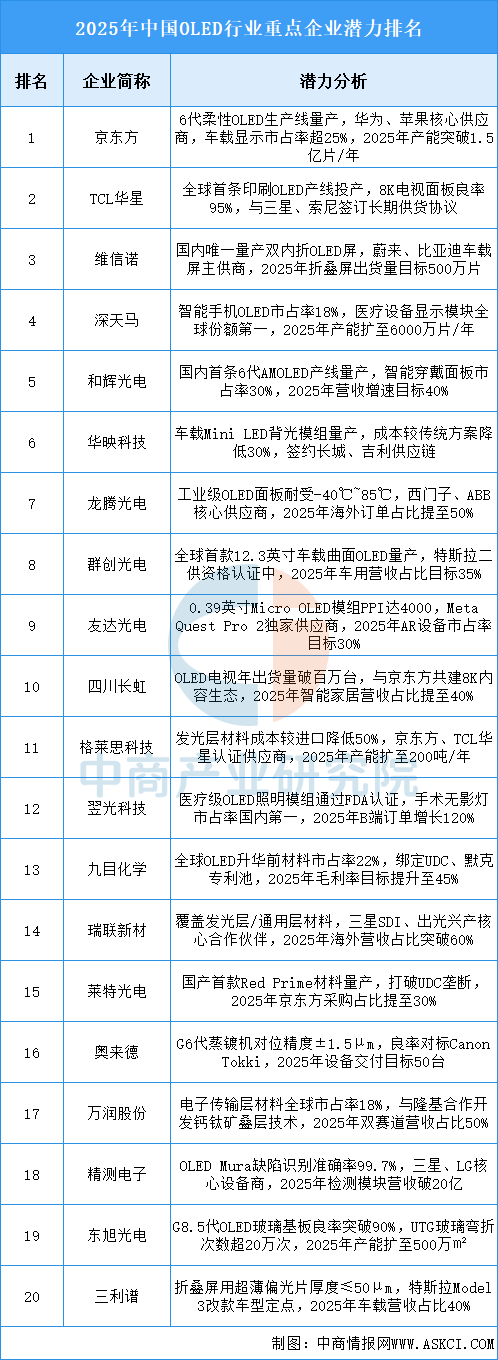

5.企业潜力排行

OLED行业呈现国产替代加速、技术代际跃迁、应用场景多元化三大趋势。政策驱动下OLED面板国产化率突破60%,但高端发光材料仍依赖外部专利授权。产业链协同深化,材料-设备-面板垂直整合模式成为竞争壁垒,ESG要求推动绿色制造(能耗降低30%)与循环供应链(材料回收率达80%)成为新赛道。未来竞争将聚焦先进技术量产能力、全球化专利布局及跨领域生态协同。

资料来源:中商产业研究院整理

四、OLED行业重点企业

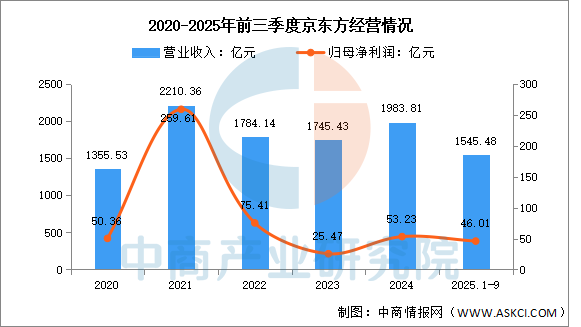

1.京东方

京东方科技集团股份有限公司的主营业务是显示器件业务、物联网创新业务、传感业务、MLED业务、智慧医工业务。京东方的主要产品是显示器件业务、物联网创新业务、传感业务、MLED业务、智慧医工业务。

2025年前三季度实现营业收入1545.48亿元,同比增长7.53%;实现归母净利润46.01亿元,同比增长39%。

数据来源:中商产业研究院整理

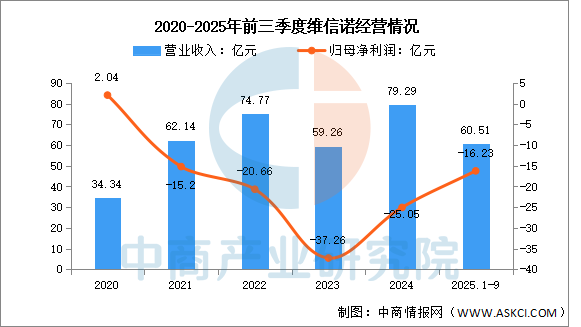

2.维信诺

维信诺科技股份有限公司的主营业务是研发、生产和销售OLED小尺寸、中尺寸显示器件,以及Micro-LED显示屏。维信诺的主要产品是OLED产品、其他产品或服务。

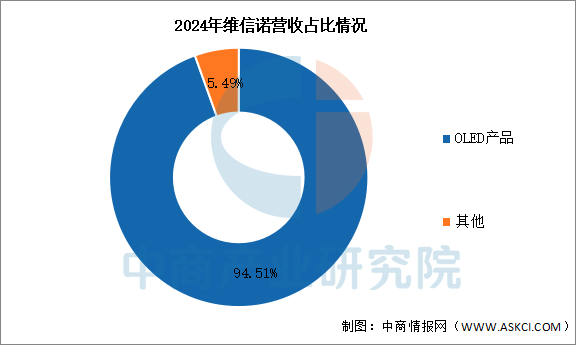

2025年前三季度实现营业收入60.51亿元,同比增长3.49%;归母净利润亏损16.23亿元。2024年OLED产品营收占整体的94.51%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.华星光电

TCL华星成立于2009年,是一家专注于半导体显示领域的创新型科技企业。华星光电在OLED领域确立了以印刷显示技术为核心的长远战略,通过建设G5.5代试验线完成技术验证与工艺优化,并率先布局全球首条高世代G8.6产线以推动印刷OLED在大尺寸领域的规模化与成本突破,其差异化路径旨在构建技术壁垒并抢占高端显示市场的新增量空间。

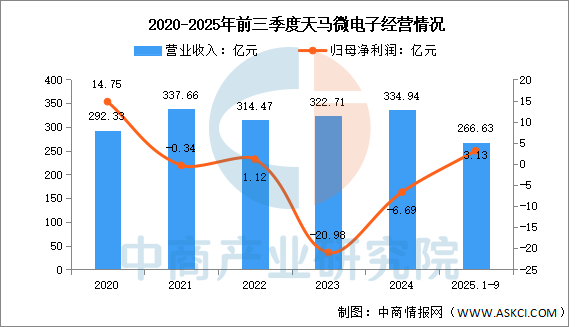

4.天马微电子

天马微电子股份有限公司的主营业务是显示器件及相关的材料、设备、产品的设计、制造、销售。天马微电子的主要产品是显示屏、显示模组。

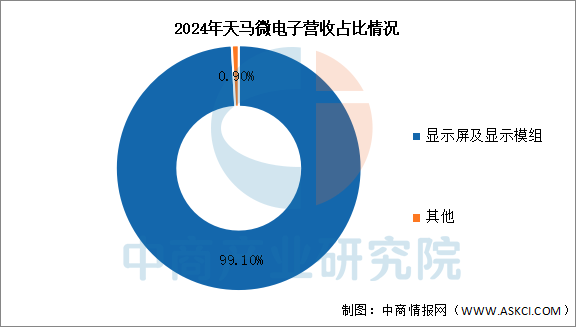

2025年前三季度实现营业收入266.63亿元,同比增长11.03%;实现归母净利润3.13亿元,同比增长166.17%。2024年显示屏及显示模组营收占整体的99.1%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

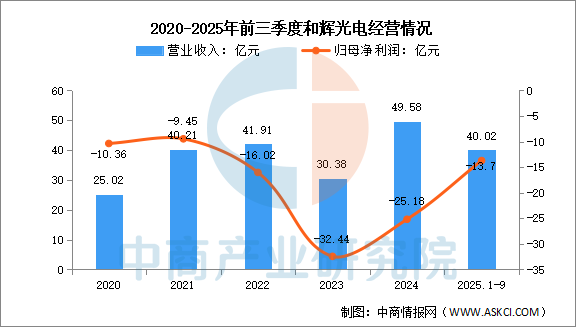

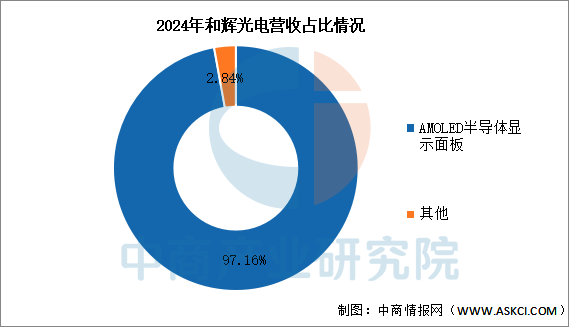

5.和辉光电

上海和辉光电股份有限公司的主营业务是高解析度AMOLED半导体显示面板的研发、生产和销售。和辉光电的主要产品是AMOLED半导体显示面板。

2025年前三季度实现营业收入40.02亿元,同比增长8.25%;归母净利润亏损13.7亿元。2024年AMOLED半导体显示面板营收占整体的97.16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、OLED行业发展前景

1.技术突破驱动产业核心竞争力提升

中国OLED行业通过底层技术创新持续突破性能瓶颈,维信诺开发的ViP(无金属掩模版RGB自对位像素化)技术采用半导体光刻工艺替代传统蒸镀方式,实现1英寸到80英寸的全尺寸覆盖能力,大幅提升像素精度与生产柔性。TCL华星推动的印刷OLED技术解决材料损耗问题,显著降低大尺寸面板制造成本。这些原创技术路径帮助行业摆脱日韩企业的专利限制,在超高分辨率医疗显示、AR/VR近眼显示等高端领域构建自主知识产权体系,为参与全球技术标准制定奠定基础。

2.产业链协同增强供应链自主可控能力

上游材料设备与面板制造环节的深度绑定提升产业整体效能。国产OLED材料企业突破发光材料合成技术,莱特光电等公司实现RedPrime材料量产供应,打破国外对核心有机发光材料的垄断;科迪华喷墨沉积平台、联得自动化的贴合设备等国产装备填补高世代线工艺空白。这种垂直协同模式缩短了从材料验证到面板量产的周期,帮助行业应对国际供应链波动风险,保障智能手机、新能源汽车等战略产业的显示组件供应安全。

3.应用场景拓展激活多元化需求动能

OLED技术向车载显示、低空经济、医疗影像等新兴领域渗透催生定制化解决方案。车载屏幕要求宽温域操作与高可靠性,推动企业开发耐候性更强的封装材料;医疗内窥镜需超高分辨率支持病灶识别,倒逼像素密度突破1000 PPI门槛;AR眼镜依赖Micro OLED实现轻量化与低功耗平衡。场景创新驱动技术从通用型向专用型演进,帮助行业摆脱消费电子市场的周期性波动,构建多增长曲线并提升抗风险能力。

来源:中商产业研究院