关键词: 集成电路测试 A股上市公司业绩 大港股份 利扬芯片 伟测科技

受益于全球终端消费市场回暖、AI技术驱动新应用场景渗透率提升,2025年前三季度我国集成电路行业景气度显著回升。工信部数据显示,前三季度我国集成电路产量达3819亿块,同比增长8.6%。在此背景下,A股集成电路测试板块上市公司业绩表现亮眼,呈现“营收稳步增长、利润大幅提升”的良好态势。

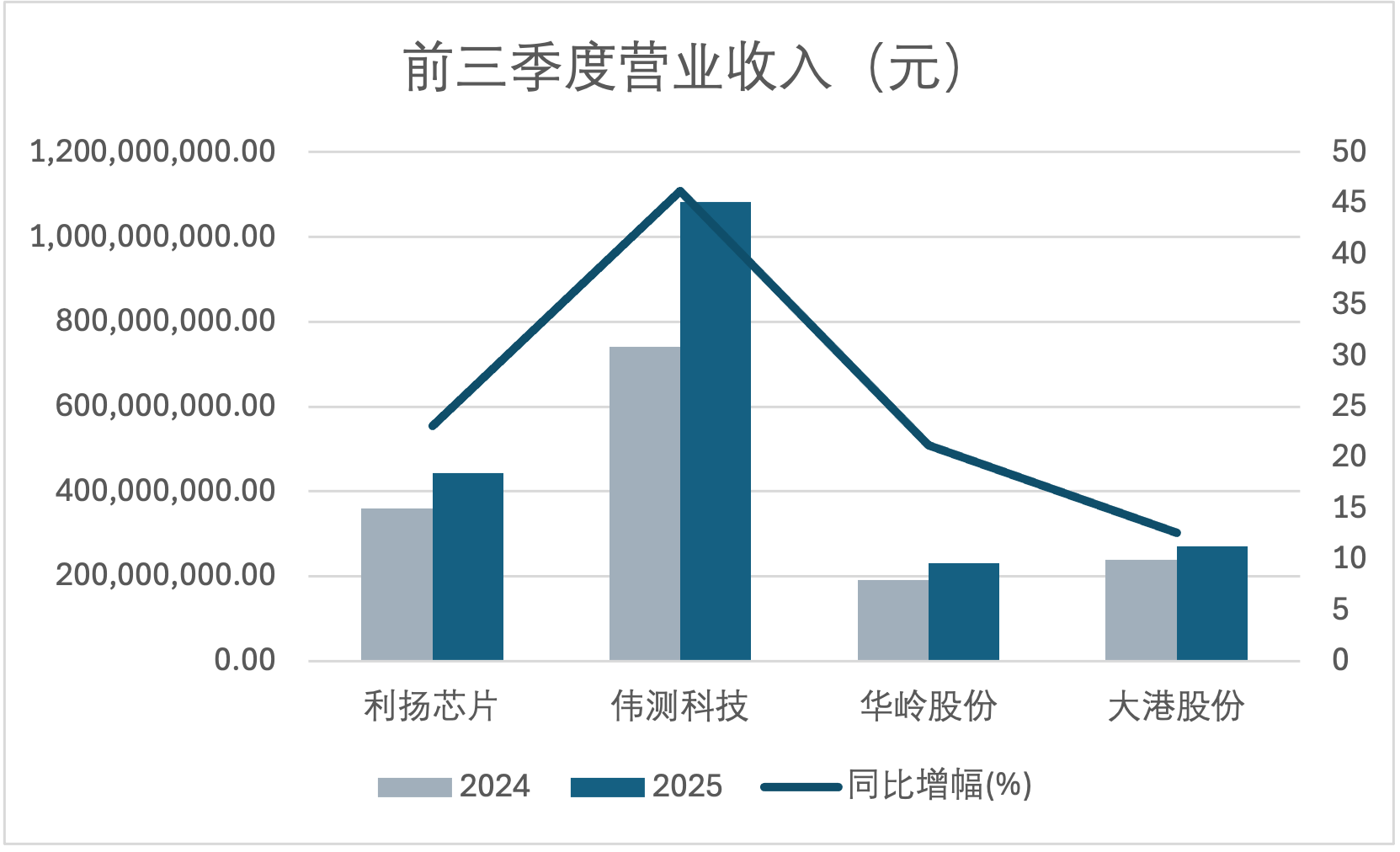

从整体业绩来看,A股四家主要集成电路测试上市公司(伟测科技、利扬芯片、大港股份、华岭股份)2025年前三季度合计实现营业收入20.27亿元,较2024年同期的15.30亿元同比增长32.48%;合计实现净利润2.38亿元,较2024年同期的0.75亿元同比大幅增长215.65%。这一业绩表现既得益于国内电子产品制造需求旺盛、5G、AI与新能源汽车等新兴产业对芯片测试需求的拉动,也离不开国产芯片替代进程的加速推进,多重利好因素叠加,推动行业进入高景气发展周期。

营收规模方面,四家公司呈现“头部引领、梯队分明”的格局。伟测科技作为行业龙头,2025年前三季度实现营业收入10.83亿元,不仅规模超过其他三家公司之和,46.22%的同比增速也远超行业平均水平,充分体现出其在高端测试领域的技术优势与市场竞争力。利扬芯片、华岭股份、大港股份分别实现营业收入4.43亿元、2.31亿元、2.70亿元,同比增速分别为均保持稳健增长态势。其中利扬芯片在营收增速上表现突出,较后两位企业形成明显差距,显示出其在细分领域的拓展成效;大港股份增速相对较慢,更多体现出稳健经营的特点。

从营收结构来看,行业集中度进一步提升,伟测科技的龙头地位持续巩固,这与行业“头部企业向全流程综合服务商迈进、中小型企业深耕细分领域”的发展趋势高度契合。随着高端芯片测试需求的增加,具备技术优势与规模效应的头部企业将获得更多市场份额,行业分化格局有望进一步加剧。

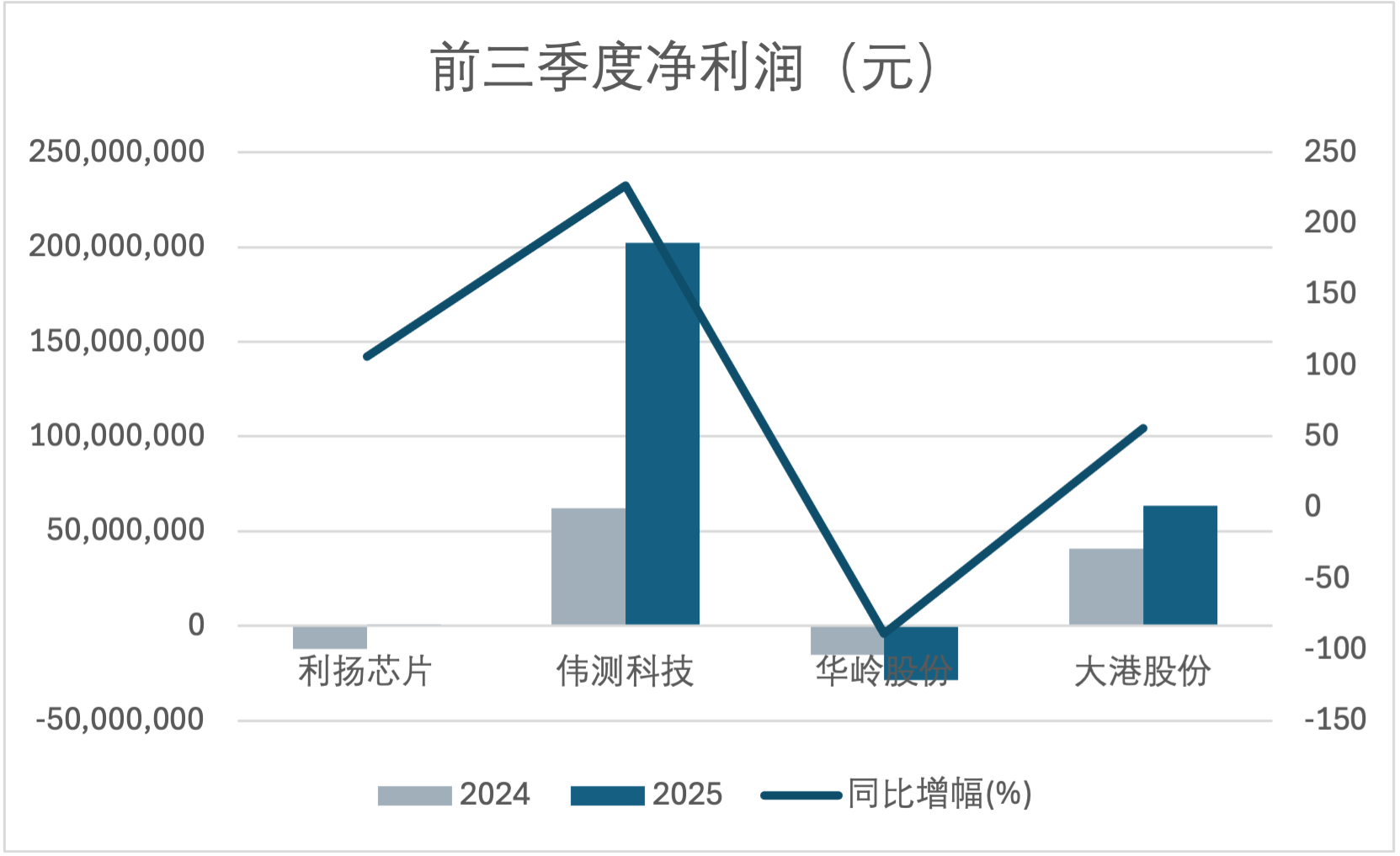

盈利能力层面,四家公司表现呈现明显差异,但整体盈利质量较去年同期有显著改善。

伟测科技延续了高增长态势,今年前三季度实现净利润2.02亿元,较2024年同期的0.62亿元同比大幅增长226.41%,无论是盈利规模还是增长速度,均稳居行业首位,成为板块内最具成长性的企业。其高盈利能力主要受益于AI领域测试需求井喷、智能驾驶渗透率持续提升、消费电子复苏和技术升级带来的先进封装测试需求提升以及国产替代加速带动本土测试需求的增加,且得益于公司前瞻性高端测试产能扩张策略、加大研发投入与高效运营,赢得了客户认可,公司产能利用率不断提升和高端产品占比不断优化,推动了收入和净利润强劲、高质量增长。

其中第三季度业绩尤为亮眼,单季度实现营业收入4.48亿元,同比增长44.40%;归属于上市公司股东的净利润1.01亿元,同比增长98.11%;归属于上市公司股东的扣除非经常性损益的净利润为9018万元,同比增长86.20%。第三季度营收和净利润双创公司单季度历史新高,增长动力十足。第三季度为半导体行业传统旺季,加之算力及汽车电子爆发增长驱动,公司提前布局的算力及汽车电子产能进入收获期,斩获头部算力及智驾客户订单,使得公司营收增长迅猛。其中,汽车电子产品前三季度的营收较去年全年接近翻倍,算力类产品前三季度营收已超过去年全年2倍。同时,第三季度的产能利用率维持较满状态,高端产品增加使得公司毛利率迅速提升,综合毛利率由第二季度的35.99%提升至44.59%,环比提升8.6个百分点。

大港股份盈利表现稳健,前三季度实现净利润0.64亿元,同比增长55.79%,增速虽不及伟测科技,但胜在稳定性强,显示出公司在传统测试业务领域的扎实基础与客户粘性。公司集成电路产业的收入主要来源于从事测试业务的全资子公司上海旻艾,上海旻艾营业收入和净利润增长要得益于半导体行业的复苏,尤其是高端芯片和高可靠性芯片测试需求的增加,车规级芯片的测试量及测试收入占比提高,大幅改善了产品结构与毛利额。同时,上海旻艾通过合理调配资源,实施精细化管理策略,挖潜增效,有效降低了运营成本,进一步提升了盈利能力。

11月3号大港股份宣布全资子公司上海旻艾9000万元增资艾科集成,有利于公司进一步聚焦测试主业,在集成电路测试领域客户资源、技术积累、产能布局等方面形成良好的协同效应,深化与核心客户的战略合作与绑定,加强在研发、产品、市场等方面的深度融合,促进公司集成电路测试业务的增长,扩大公司在测试市场规模和竞争力,对公司的长远发展具有重要意义。

利扬芯片的业绩表现尤为值得关注,2025年前三季度公司实现净利润75.47万元,较2024年同期的亏损1219.86万元成功扭亏为盈,净利润同比增幅达106.19%,充分体现出公司经营状况的实质性改善。其中第三季度,公司营业收入为1.59亿元,同比上升23.2%;归母净利润自去年同期亏损375万元成功扭亏,实现归母净利润782万元;扣非归母净利润自去年同期亏损402万元成功扭亏,实现扣非归母净利润485万元。这一季度实现了单季度历史新高的营业收入,一方面是由于部分品类延续去年旺盛的需求和部分存量客户终端需求好转;另一方面,高算力、存储、汽车电子、卫星通讯、SoC、特种芯片等新拓展客户新产品陆续导入并实现量产测试。另外,随着客户不断积累并实现量产,前期布局的产能逐渐释放,晶圆磨切业务收入较上年同期大幅增长。

华岭股份是四家公司中唯一仍处于亏损状态的企业,2025年前三季度亏损2867.27万元,较2024年同期的亏损1518.43万元进一步扩大,净利润同比降幅为88.83%。其中第三季度,公司营业收入为7329万元,同比上升20.7%;归母净利润自去年同期亏损1236万元变为亏损1515万元,亏损额进一步扩大;扣非归母净利润自去年同期亏损1441万元变为亏损1575万元,亏损额进一步扩大。

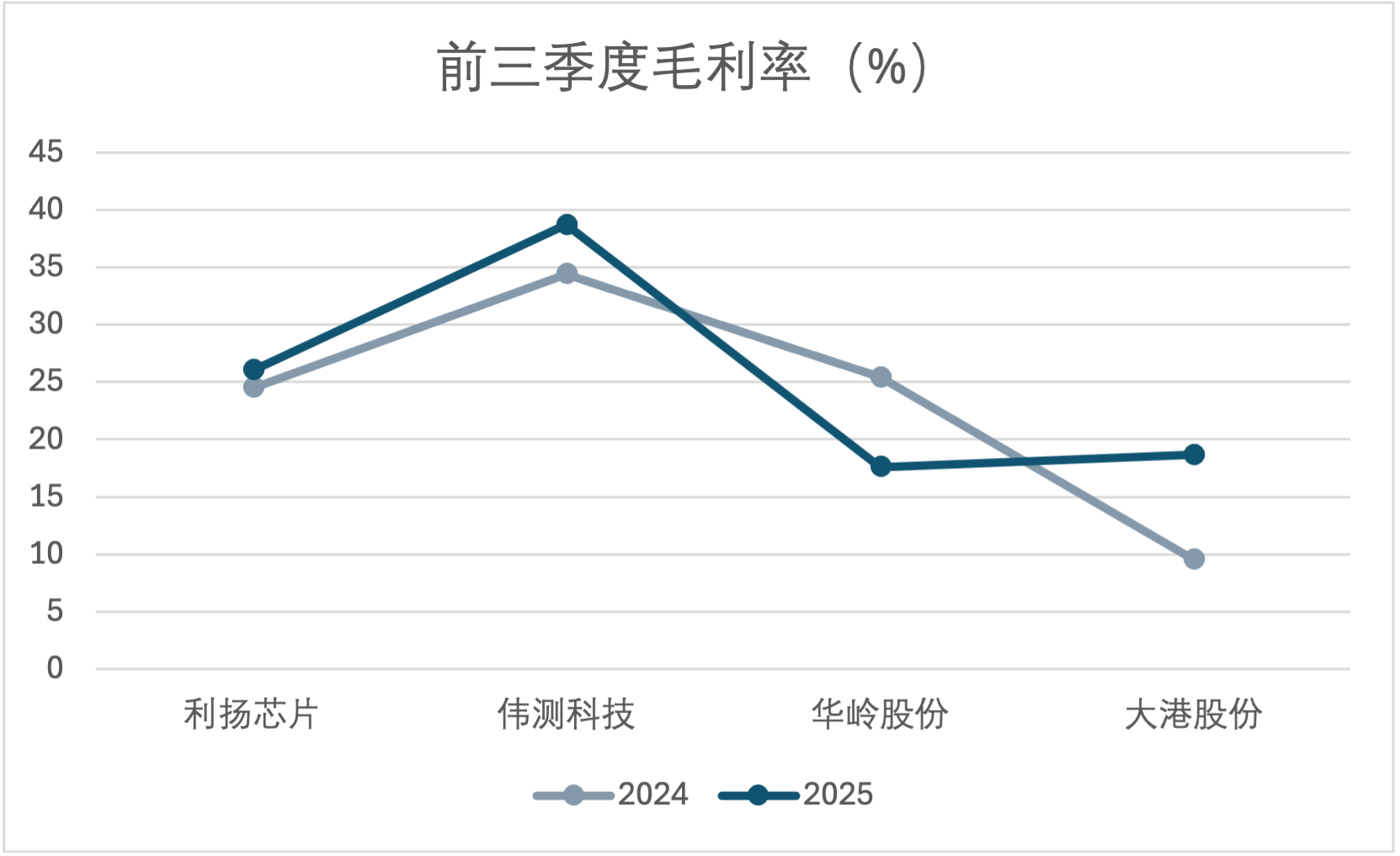

行业分化在毛利率变化上同样得到体现。伟测科技的毛利率从34.38%进一步提升至38.68%,维持了行业领先水平。大港股份的毛利率改善幅度最大,从9.52%提升至18.66%,经营效率提升明显。利扬芯片毛利率小幅提升至26.02%。而华岭股份是四家中唯一毛利率下滑的公司,从25.40%下降至17.60%,反映出其在成本控制或产品结构上面临挑战。

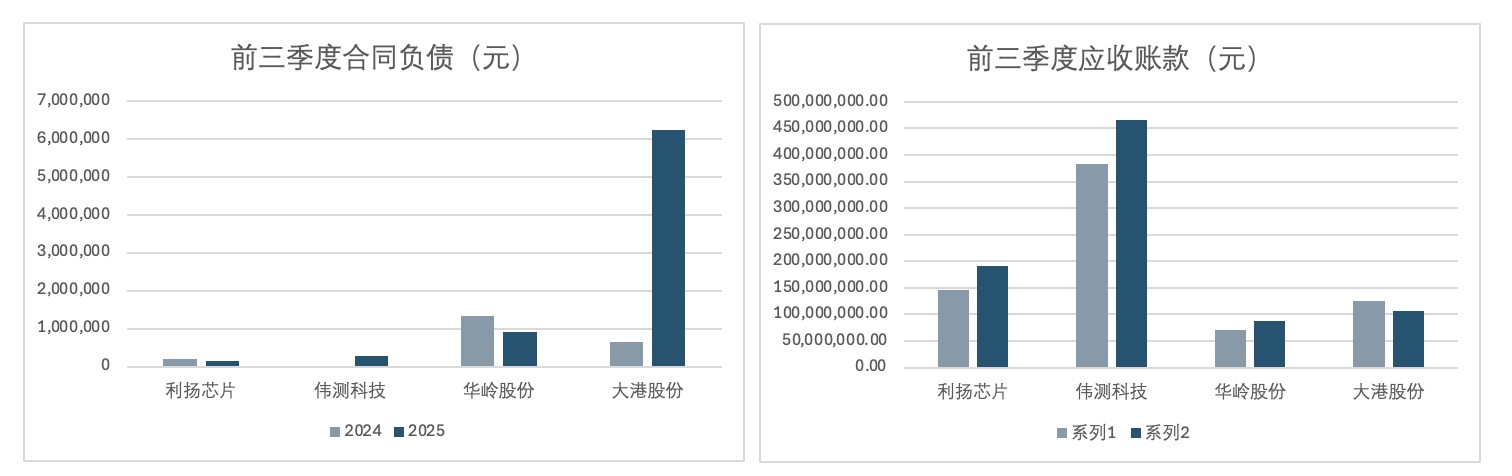

此外,一些前瞻性财务指标也预示着未来的竞争格局。合同负债(主要来自预收账款)在很大程度上反映了公司已签订合同、已收款但尚未交付服务的金额,是观察企业未来短期收入稳定性和业务活跃度的重要风向标。前三季度的合同负债数据,清晰地勾勒出四家测试公司在手订单的巨大差异。

其中,大港股份的表现最为抢眼,其合同负债从上年同期的63.70万元猛增至622.73万元,实现了近九倍的爆发式增长。这一数据清晰地表明,公司在市场开拓方面取得了重大突破,可能获得了来自大客户或重点项目的巨额预付款,为其未来几个季度的营收增长奠定了极高的确定性,这也与其在净利润和毛利率上的优异表现相互印证。

此外,应收账款数据则揭示了A股测试公司增长质量的分化。大港股份是唯一实现应收账款下降的企业,结合其合同负债的暴增,展现出增长质量高、现金流健康的良性循环;而利扬芯片与伟测科技在营收扩张的同时,应收账款显著攀升,表明其增长在很大程度上依赖于赊销,带来了潜在的回款与现金流压力;华岭股份则在亏损扩大、订单减少的困境下,应收账款反而增加,这进一步放大了其经营风险。这表明,在行业高景气的背后,企业间的财务健康度与增长可持续性已呈现显著差异,赊销驱动的扩张模式其潜在风险不容忽视。

展望未来,集成电路测试行业在国产替代与技术升级的双轮驱动下,市场空间依然广阔。然而,挑战也与机遇并存。高端测试设备的国产化、核心技术的自主可控是行业必须攻克的课题。同时,消费类芯片测试的价格竞争加剧,也逼迫企业必须向高附加值领域转型。未来,行业竞争格局将走向分层化与专业化:如伟测科技这样的头部企业将继续向全流程、高可靠性的综合服务商迈进;而其他公司则需在特定细分领域深耕,形成自身的差异化优势。

来源:爱集微