关键词: 功率半导体 储能行业 市场规模 重点企业 发展前景

中商情报网讯:储能行业的高景气度,正成为推动中高端功率半导体(如IGBT、SiC MOSFET)需求增长的关键驱动力。这一趋势有效承接了消费电子等传统领域的需求波动,为国内功率半导体产业链的持续扩张提供了确定性支撑。

一、功率半导体定义

功率半导体按集成度的分类直观体现了技术发展路径:从满足基本电路功能的分立器件,到提升功率密度与可靠性的模组化集成,最终迈向实现系统小型化与智能化的功率IC,这一演进持续推动着设备能效与功率密度的双重提升。

资料来源:中商产业研究院整理

二、功率半导体行业发展政策

近年来,中国功率半导体行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了《关于推动未来产业创新发展的实施意见》《工业和信息化部办公厅关于推进5G轻量化(RedCap)技术演进和应用创新发展的通知》《电子信息制造业2023—2024年稳增长行动方案》《国家能源局关于加快推进能源数字化智能化发展的若干意见》等多项政策,鼓励功率半导体行业发展与创新。具体政策如下:

资料来源:中商产业研究院整理

三、功率半导体行业发展现状

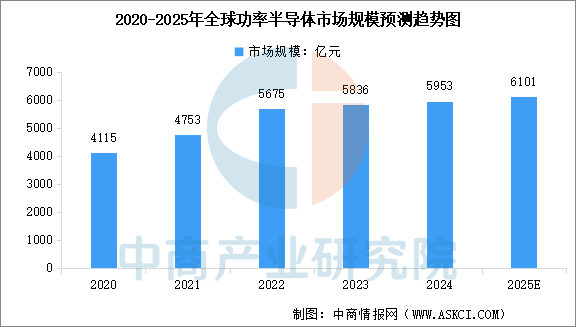

1.全球市场规模

全球功率半导体市场展现出强劲增长动能。中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,全球功率半导体市场规模从2020年的4115亿元增至2024年的5953亿元,年均复合增长率达9.67%。中商产业研究院分析师预测,2025年全球功率半导体市场规模将达到6101亿元。

数据来源:中商产业研究院整理

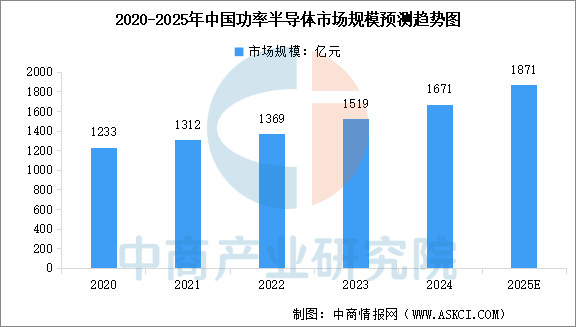

2.中国市场规模

随着国产替代进程加速和技术升级,中国功率半导体市场规模保持稳健增长。中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,2023年中国功率半导体市场规模达1519亿元,2024年市场规模超过1600亿元。中商产业研究院分析师预测,2025年中国功率半导体市场规模将超过1800亿元。

数据来源:中商产业研究院整理

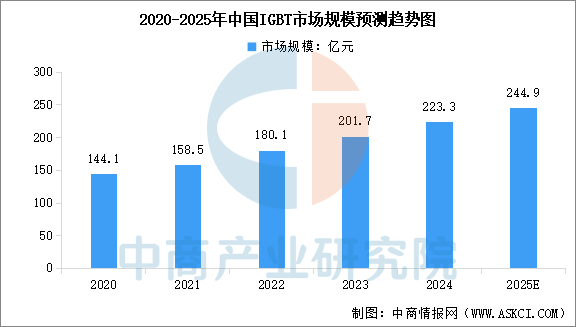

3.IGBT

在双碳战略驱动和人工智能浪潮下,市场对能源转换效率、设备智能化水平的要求持续提升,进而推动市场对各类半导体功率器件需求持续增加,IGBT等半导体功率器件将成为国民经济发展中不可或缺的电子元器件。中商产业研究院发布的《2025-2030年全球及中国IGBT市场调查与行业前景预测专题研究报告》显示,2024年中国IGBT市场规模达到223.3亿元,较上年增长10.7%。中商产业研究院分析师预测,2025年中国IGBT市场规模将达到244.9亿元。

数据来源:中商产业研究院整理

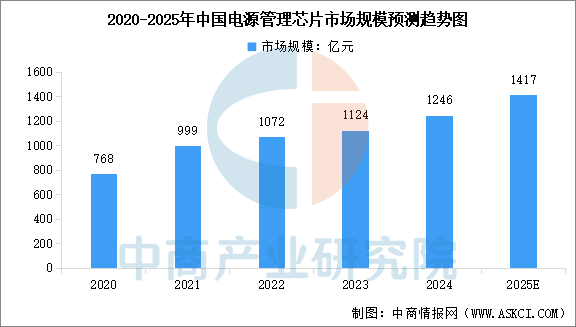

4.电源管理芯片

随着国内消费电子、汽车电子、通信设备等领域的蓬勃发展,市场对电源管理芯片的需求旺盛,推动中国电源管理芯片市场规模增长。中商产业研究院发布的《2025-2030年中国电源管理芯片行业前景与市场趋势洞察专题研究报告》显示,2024年中国电源管理芯片市场规模达到1246亿元,近五年年均复合增长率达到12.9%,高于全球增速。中商产业研究院分析师预测,2025年中国电源管理芯片市场规模将达到1417亿元。

数据来源:中商产业研究院整理

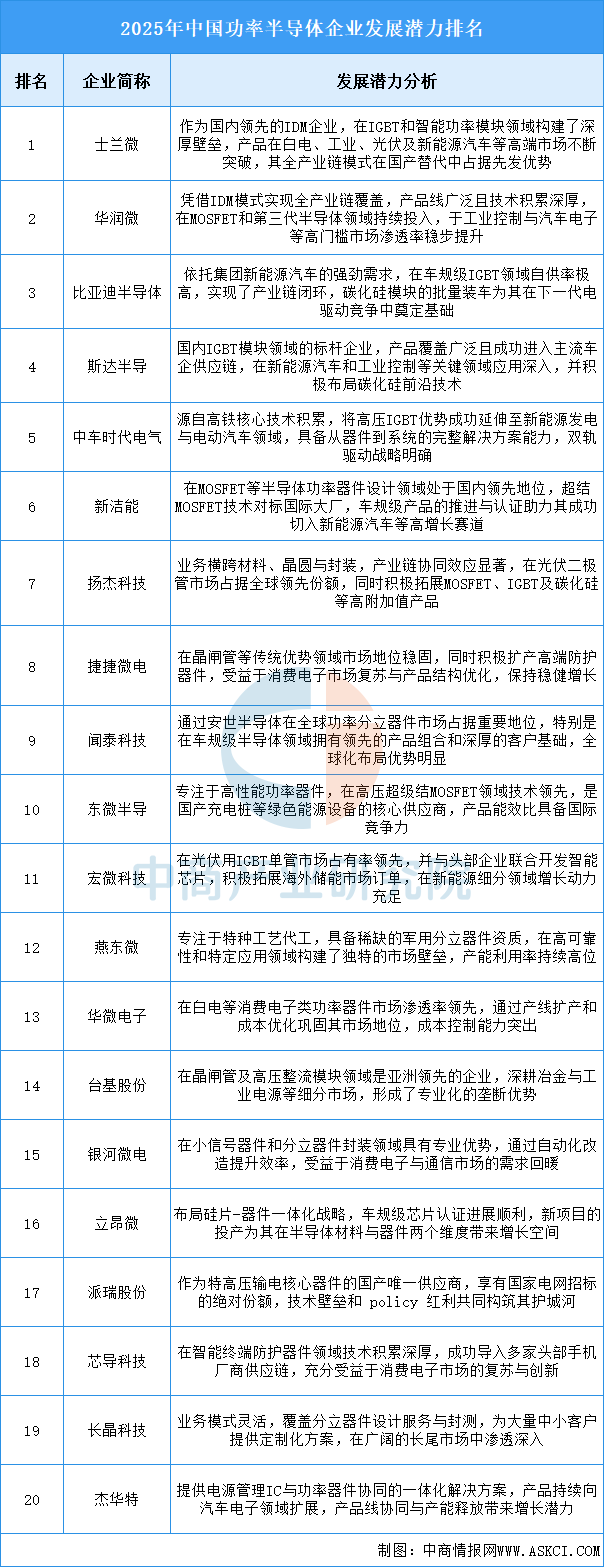

5.企业潜力排行

整体而言,该行业的未来竞争核心正围绕构建全产业链的自主能力、抢占车规级认证的高地以及布局第三代半导体前沿技术这三个关键维度展开,企业之间不仅比拼技术突破和产能规模,更考验其在高增长应用场景的渗透速度以及与下游头部客户绑定的深度,同时,成本控制与全球化运营的能力也日益成为决定企业能走多远的关键因素。

资料来源:中商产业研究院整理

四、功率半导体行业重点企业

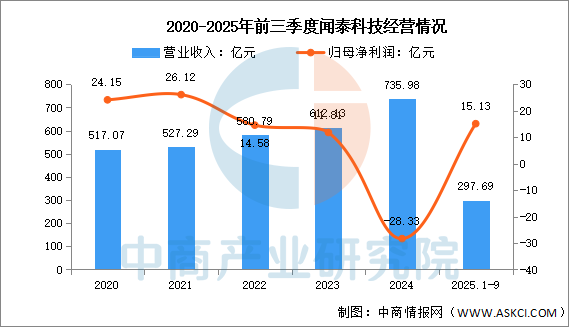

1.闻泰科技

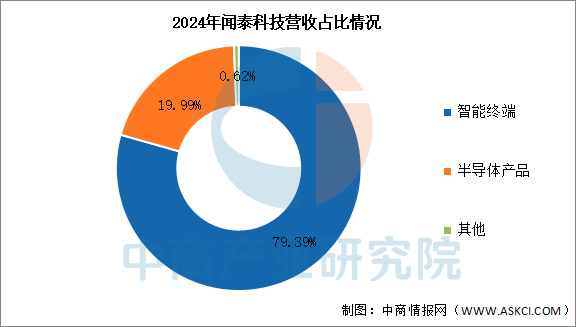

闻泰科技股份有限公司的主营业务是移动通信、半导体、电子元器件和材料等产品相关的技术研发。闻泰科技的主要产品是半导体、新型电子元器件、手机、平板电脑、笔记本电脑、IoT、家电、汽车电子等智能终端。

2025年前三季度实现营业收入297.69亿元,同比下降44%;实现归母净利润15.13亿元,同比增长264.58%。2024年主营产品包括智能终端、半导体产品,营收分别占整体的79.39%、19.99%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

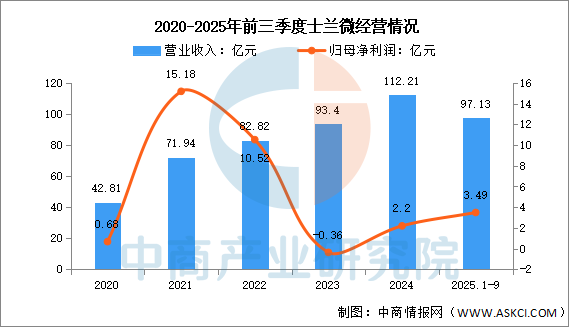

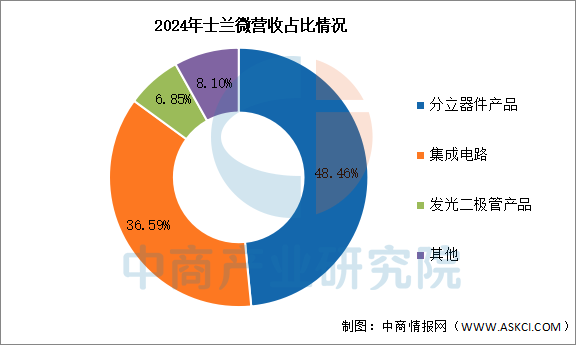

2.士兰微

杭州士兰微电子股份有限公司的主营业务是电子元器件的研发、生产和销售。士兰微的主要产品是硅基集成电路、分立器件和化合物半导体器件(LED芯片和成品,SiC、GaN功率器件)产品。

2025年前三季度实现营业收入97.13亿元,同比增长18.99%;实现归母净利润3.49亿元,同比增长1103.45%。2024年主营产品包括分立器件产品、集成电路、发光二极管产品,营收分别占整体的48.46%、36.59%、6.85%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

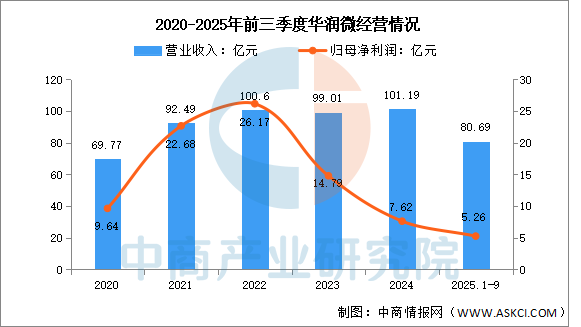

3.华润微

华润微电子有限公司的主营业务是功率半导体、智能传感器及智能控制产品的设计、生产及销售,以及提供开放式晶圆制造、封装测试等制造服务。华润微的主要产品是功率半导体、智能传感器与智能控制、半导体开放式晶圆制造、封装测试等服务、掩模制造服务。

2025年前三季度实现营业收入80.69亿元,同比增长7.99%;实现归母净利润5.26亿元,同比增长5.41%。

数据来源:中商产业研究院整理

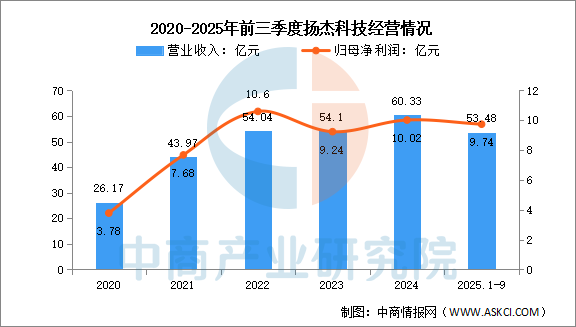

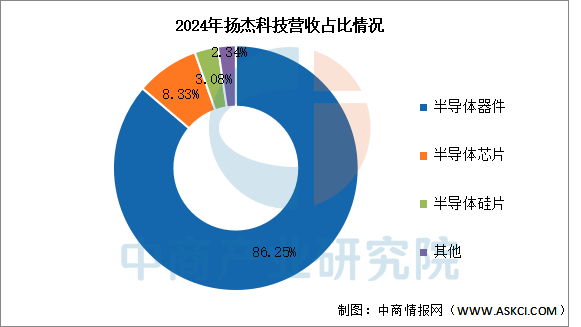

4.扬杰科技

扬州扬杰电子科技股份有限公司的主营业务是功率半导体硅片、芯片及器件设计、制造、封装测试研发、生产、销售。扬杰科技的主要产品是半导体器件、半导体芯片、半导体硅片。

2025年前三季度实现营业收入53.48亿元,同比增长20.89%;实现归母净利润9.74亿元,同比增长45.59%。2024年主营产品包括半导体器件、半导体芯片、半导体硅片,营收分别占整体的86.25%、8.33%、3.08%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

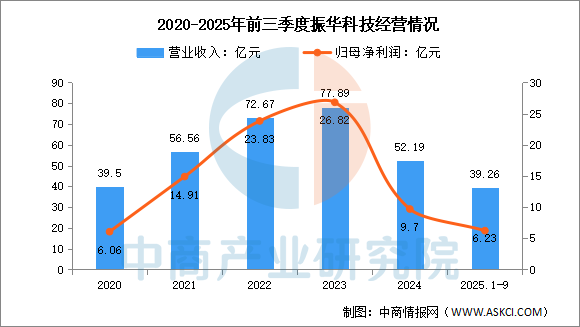

5.振华科技

中国振华(集团)科技股份有限公司的主营业务是新型电子元器件和现代服务业,以新型电子元器件为核心业务,包括基础元器件、电子功能材料、混合集成电路和应用开发四大类产品及解决方案。振华科技的主要产品是二极管、晶体管、电阻器、电容器、电感器、滤波器、熔断器、继电器、接触器、开关、断路器、锂离子电池、DC/DC电源、银浆、陶瓷基板、LTCC组件。

2025年前三季度实现营业收入39.26亿元,同比增长4.97%;实现归母净利润6.23亿元,同比下降3.41%。

数据来源:中商产业研究院整理

五、功率半导体行业发展前景

1.技术突破驱动产业高端化转型

中国功率半导体行业通过宽禁带半导体材料的创新应用,显著提升产品性能与可靠性。碳化硅和氮化镓等材料凭借高耐压、低损耗特性,逐步替代传统硅基器件,解决新能源汽车、光伏逆变器等场景对高效率电能转换的核心需求。氧化镓等超宽禁带材料的研发进一步突破热管理瓶颈,通过异质集成技术优化散热效能。这些技术进步推动行业从低端制造向高附加值领域升级,帮助企业构建技术壁垒并参与全球高端市场竞争。

2.应用场景拓展激活多元化需求

功率半导体向新能源汽车、智能电网、低空经济等新兴领域渗透,催生定制化解决方案。电动汽车电驱系统需高可靠性IGBT模块支持快充与续航提升;数据中心液冷散热技术依赖高效功率器件实现能耗优化;储能系统通过智能功率控制增强电网稳定性。场景创新推动产品从通用型向专用型演进,帮助行业摆脱传统工业控制的周期性波动,构建可持续增长模式。

3.产业链协同增强供应链韧性

“材料-设计-制造-封装”全链条整合提升产业自主可控能力。上游硅片、光刻胶等材料国产化突破降低进口依赖;中游企业通过IDM模式实现技术快速迭代;下游与整车厂、能源企业深度合作开发车规级芯片。垂直协同缩短研发转化周期,帮助行业应对国际供应链波动风险,保障新能源汽车、可再生能源等战略领域组件供应安全。

来源:中商产业研究院