关键词: 封装测试 半导体产业链 先进封装 市场规模 竞争格局

中商情报网讯:封装测试是半导体产业链的后道核心环节,负责保护芯片、建立电性连接并进行功能与可靠性测试。当前,该行业正从传统封装向以Chiplet、3D集成等为代表的先进封装技术演进,以满足AI/HPC等高端芯片对高性能与高集成度的需求。在全球市场中,中国封装测试产业已具备国际竞争力,国内头部厂商技术实力持续提升,成为支撑半导体产业链自主化的重要力量。

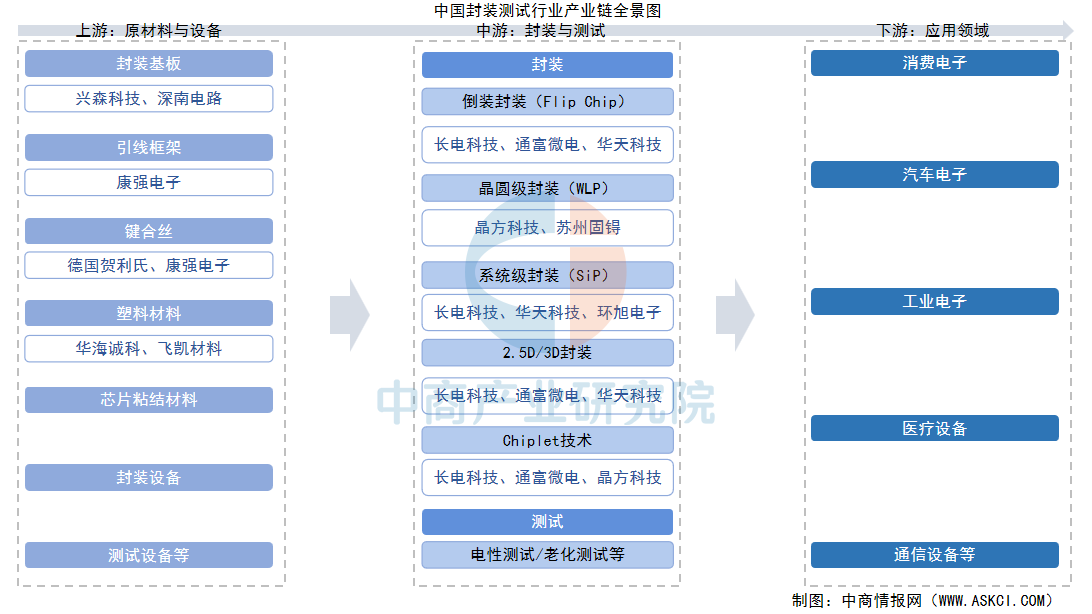

一、产业链

封装测试产业链上游为原材料(封装基板、引线框架、键合丝等)及设备(如划片机、贴片机、测试机)供应。中游为封装测试环节,封装主要为芯片提供机械保护、电气连接和散热功能,测试则贯穿前后,确保芯片功能和可靠性。下游应用范围广泛,如消费电子、汽车电子、工业电子、医疗设备、通信设备等领域。

资料来源:中商产业研究院整理

二、上游分析

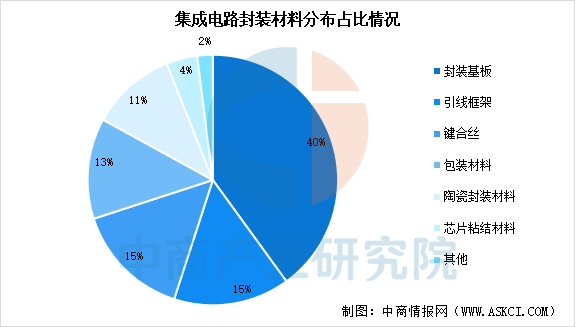

1.封装材料市场占比

封装材料是封装测试产业链的上游关键环节,直接影响芯片的可靠性、散热性、电性能及成本。封装材料主要包括封装基板、引线框架、键合丝、包封材料(塑封料)等。在集成电路封装材料市场中,封装基板市场占比最大,为40%。其次是引线框架和键合丝,各占比15%。

数据来源:中商产业研究院整理

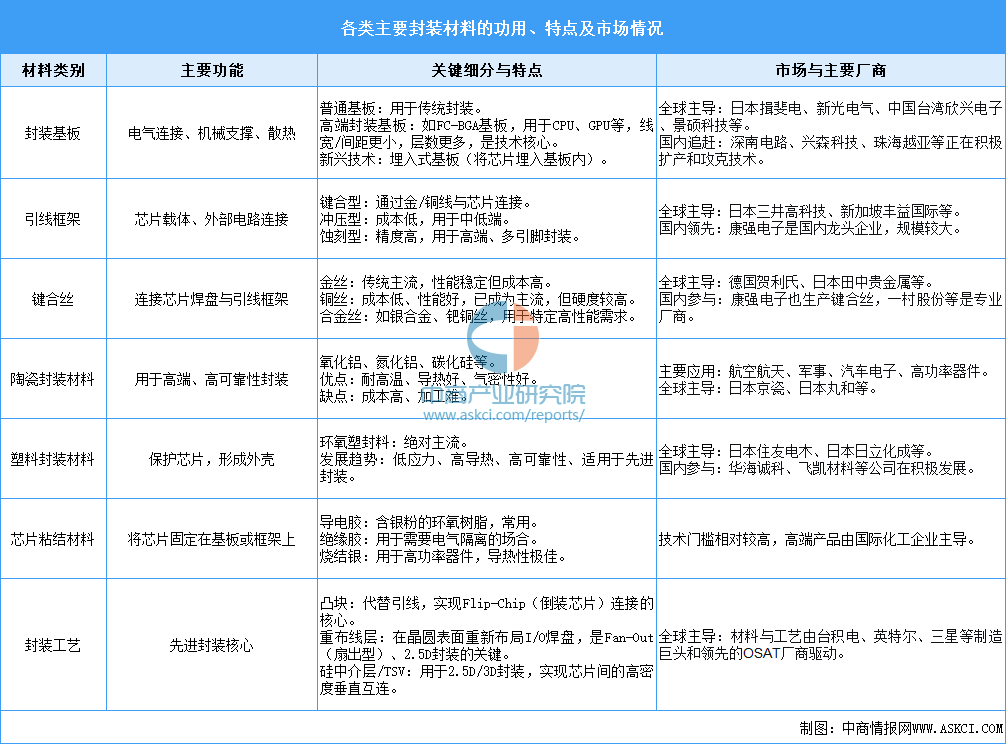

2.上游主要材料及厂商

目前我国封装材料高端市场主要由日本、德国等国际厂商主导,国内厂商如康强电子、深南电路等正加速追赶,推动国产替代进程。

资料来源:中商产业研究院整理

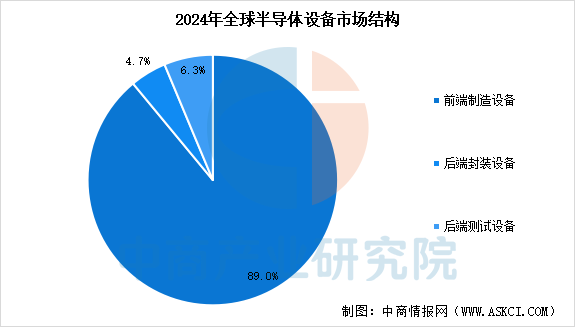

3.封装设备市场占比

半导体设备包括前端制造设备、后端封装设备、后端测试设备,2024年全球半导体前端设备市场规模为1061.2亿美元,市场占比达到了89%。后端封装设备和测试设备市场规模较小,合计市场占比为11%。

数据来源:WICA、中商产业研究院整理

4.主要设备及厂商

封装设备种类繁多,涵盖了从晶圆到成品的整个后端制造过程。当前,封装设备市场呈现高端市场由国际巨头主导,中国本土企业正奋力追赶并在细分领域不断突破的格局。

资料来源:中商产业研究院整理

三、中游分析

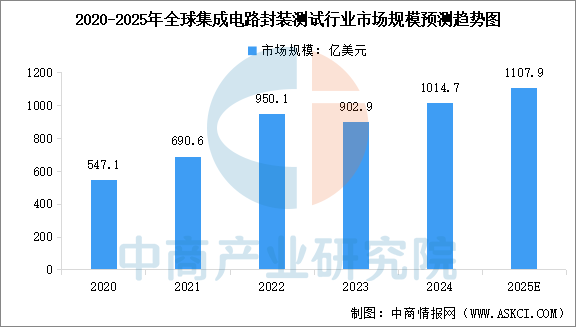

1.全球封装测试市场规模

随着消费电子需求的逐步回暖、库存水平的逐步调整以及高性能运算需求持续旺盛,2024年全球集成电路封测行业市场规模同比恢复增长。中商产业研究院发布的《2025-2030年中国封装测试行业深度分析及发展趋势研究预测报告》显示,全球集成电路封装测试行业市场规模从2020年的547.1亿美元增长至2024年的1014.7亿美元,期内年均复合增长率达16.7%。中商产业研究院分析师预测,2025年全球集成电路封装测试行业市场规模将达到1107.9亿美元。

数据来源:中商产业研究院整理

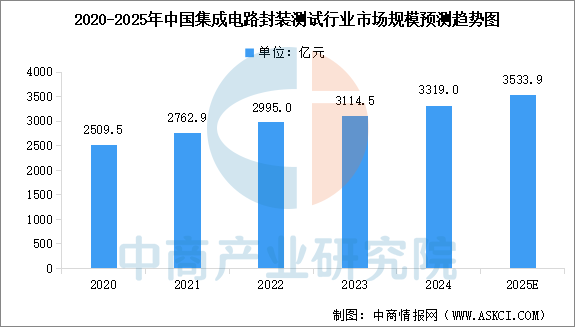

2.中国封装测试市场规模

中商产业研究院发布的《2025-2030年中国封装测试行业深度分析及发展趋势研究预测报告》显示,受益于产业政策的大力支持以及下游应用领域的需求带动,中国大陆封测市场跟随集成电路产业实现了总体发展,市场规模由2020年的2509.5亿元增长至2024年的3319亿元,复合增长率为7.2%。随着全球集成电路产业重心逐步转移至中国大陆,中国大陆封测行业将保持增长态势。中商产业研究院分析师预测,2025年中国大陆集成电路封装测试行业市场规模将达到3533.9亿元。

数据来源:中商产业研究院整理

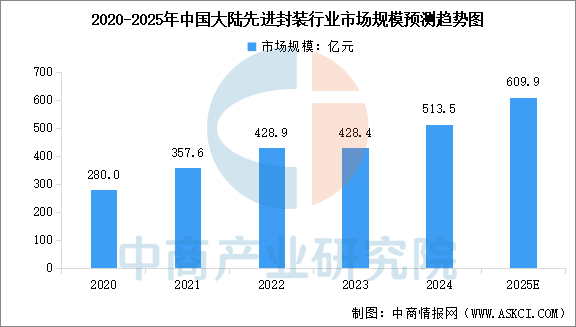

3.先进封装行业市场规模

随着终端应用对芯片性能、功耗、体积等要求的提高,摩尔定律正逼近物理和经济极限。后摩尔时代,需要通过先进封装技术在封装环节提高集成度,实现性能和功耗的突破,先进封装将成为集成电路封测行业的主流。中商产业研究院发布的《2025-2030年中国封装测试行业深度分析及发展趋势研究预测报告》显示,2024年中国大陆先进封装行业市场规模达到513.5亿元。中商产业研究院分析师预测,2025年中国先进封装行业市场规模将达到609.9亿元。

数据来源:中商产业研究院整理

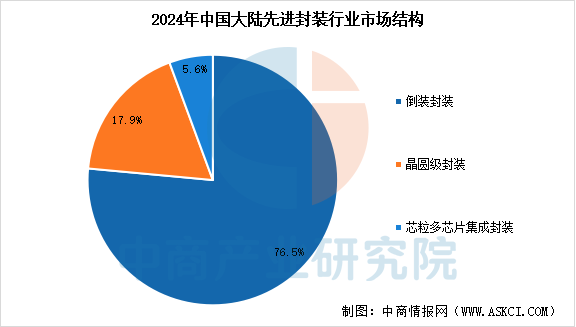

4.先进封装市场结构

先进封装主要包括倒装封装(FC),晶圆级封装(WLP)和芯粒多芯片集成封装等技术类型。相比传统封装,FC可以缩短连接电路的长度、降低信号传输的延迟、减小芯片的封装体积,同时允许芯片有更高的I/O密度、更优良的热传导性,是目前技术最成熟、应用最广泛的先进封装技术,2024年市场占比76.5%。

数据来源:中商产业研究院整理

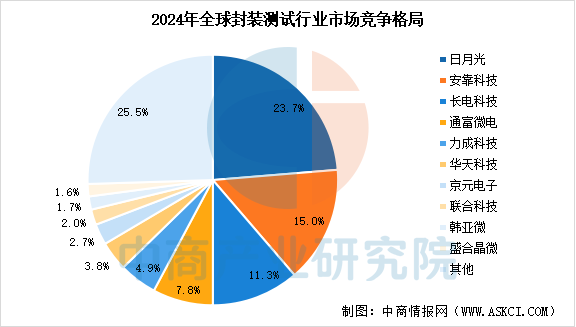

5.封测行业市场竞争格局

中商产业研究院发布的《2025-2030年中国封装测试行业深度分析及发展趋势研究预测报告》显示,2024年全球前十大封装测试企业中,前三大企业的市场份额合计占比约为50%。中国大陆和中国台湾的企业在集成电路封测行业占据优势地位,2024年全球前十大封测企业中,中国大陆和中国台湾分别有4家(长电科技、通富微电、华天科技、盛合晶微)和3家(日月光、力成科技、京元电子)企业。

数据来源:Gartner、中商产业研究院整理

四、下游分析

1.电子信息制造业

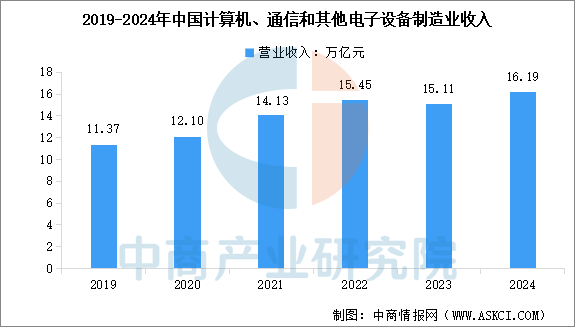

中国电子信息制造业全面回升向好,中商产业研究院发布的《2025-2030年中国电子信息制造业运行报告》显示,2024年中国计算机、通信和其他电子设备制造业营业收入16.19万亿元,较上年增长7.19%。

数据来源:国家统计局、中商产业研究院整理

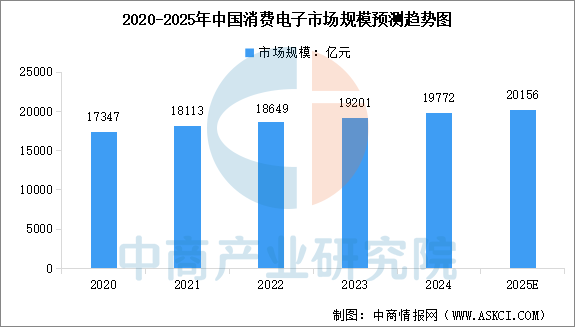

2.消费电子

消费电子领域是全球半导体产业最大和最重要的驱动力之一。在国家“国补”“以旧换新”等政策到推动下,中国消费电子市场全面回暖。中商产业研究院发布的《2025-2030年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2024年中国消费电子市场规模达到约1.98万亿元,近五年年均复合增长率为2.65%。中商产业研究院分析师预测,2025年中国消费电子市场规模将达到2.02万亿元。

数据来源:Statista、中商产业研究院整理

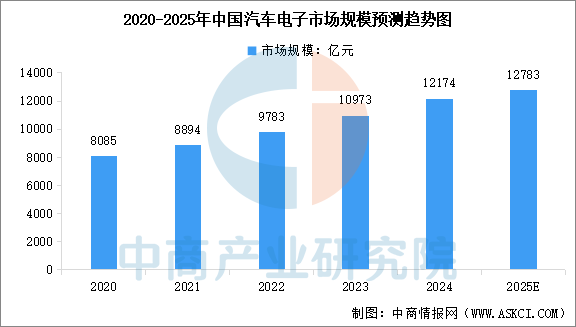

3.汽车电子

我国是全球最大的汽车和新能源汽车产销国,近年来,我国汽车电子行业稳步发展。中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》显示,2024年中国汽车电子市场规模约为1.22万亿元,较上年增长10.95%。中商产业研究院分析师预测,2025年中国汽车电子市场规模将达到1.28万亿元。

数据来源:汽车工业协会、中商产业研究院整理

来源:中商产业研究院