中商情报网讯:机器视觉是人工智能的重要分支,通过图像采集、预处理、特征提取、分类识别等技术,使机器具备“看”与“理解”能力。机器视觉的核心在于模拟人类视觉系统,实现检测、测量、定位、识别等功能,广泛应用于工业制造、医疗健康、安防监控、智慧交通、农业科技等领域。

一、机器视觉行业概况

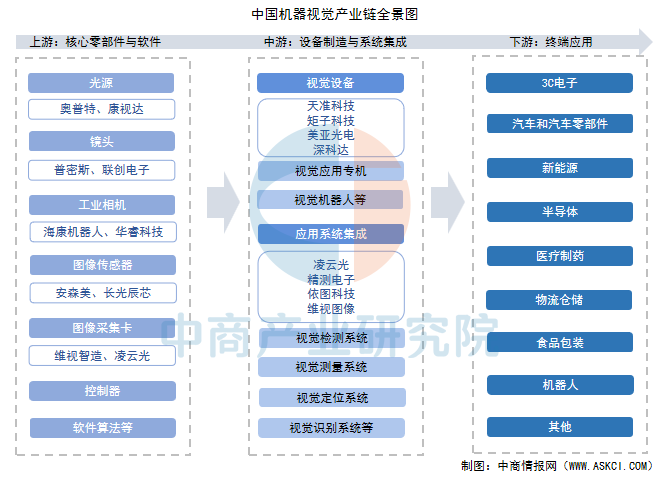

机器视觉是人工智能的一个分支,它主要是通过光学装置和非接触的传感器自动地接收和处理一个真实物体的图像,以获取所需信息或用于控制机器的运动。简单来说,机器视觉就是用机器代替人眼来做测量和判断。机器视觉产业链上游为核心零部件与软件,零部件包括光源、镜头、工业相机、图像传感器、图像采集卡、控制器等,软件涵盖图像处理算法、AI平台等;产业链中游为设备制造和系统集成;产业链下游为终端应用领域,包括3C电子、汽车与零部件、新能源、半导体、医疗制药等。

资料来源:中商产业研究院整理

二、机器视觉行业发展政策

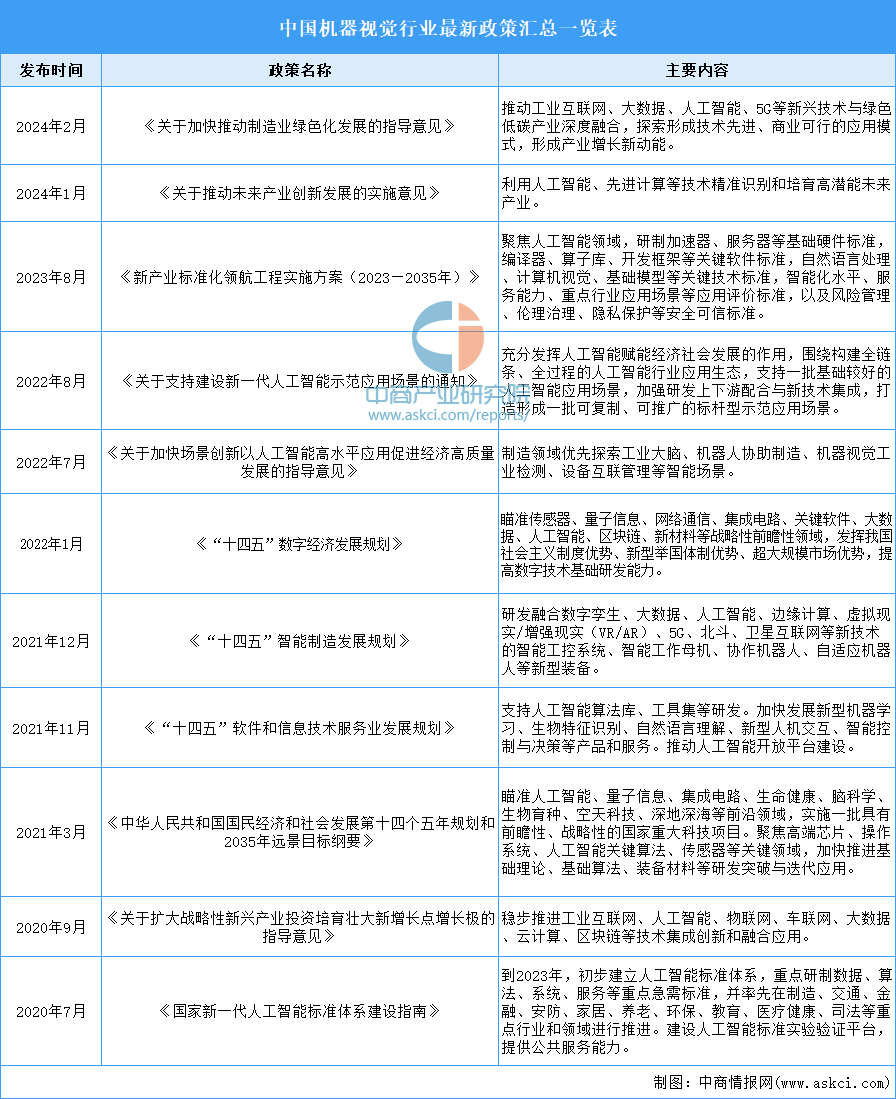

近年来,国家颁布多项政策支持机器视觉产业的发展,如《关于加快推动制造业绿色化发展的指导意见》《关于支持建设新一代人工智能示范应用场景的通知》《“十四五”软件和信息技术服务业发展规划》等,这些政策从技术创新、应用拓展、基础设施建设等多个方面为机器视觉行业的发展提供了有力支持,推动了行业的快速发展。

资料来源:中商产业研究院整理

三、机器视觉行业发展现状

1.机器视觉市场规模

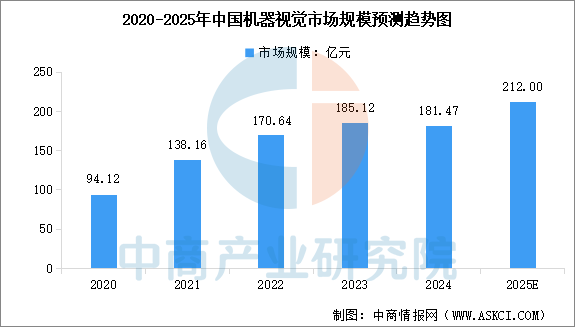

受外部经济环境不确定性影响,以及部分下游行业如光伏、锂电等出现产能过剩、增速放缓等情况,导致其对机器视觉的需求下降,进而影响了整体市场规模的增长态势。中商产业研究院发布的《2025-2030年中国机器视觉行业市场调研及投资前景预测报告》显示,2024年中国机器视觉市场规模181.47亿元,同比下滑1.97%。中商产业研究院分析师预测,2025年中国机器视觉市场规模将超过210亿元。

数据来源:中商产业研究院整理

2.机器视觉市场结构

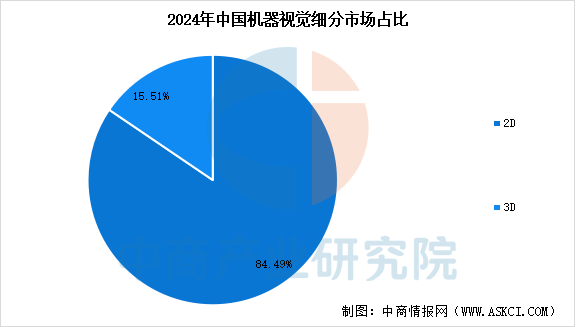

根据图像信息获取维度以及处理数据类型的不同,可以将机器视觉划分为2D视觉与3D视觉。2D视觉主要用于平面物体的检测、测量和识别等任务,3D视觉能够获取物体完整的三维信息,包括物体的形状、尺寸、表面纹理等,适用于复杂物体的三维建模、精确测量和复杂场景的分析。2024年,2D视觉市场规模约为153.32亿元,占比84.49%,3D视觉市场约为28.15亿元,占比15.51%。

数据来源:中商产业研究院整理

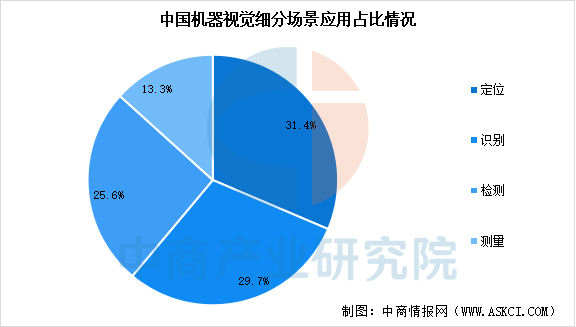

3.机器视觉功能场景占比

通过机器视觉代替人眼可以在多种场景下实现多种功能,如读取二维码、确定零部件的装配位置等。机器视觉的诸多应用场景和功能,可归为四种基本功能,即定位、识别、检测和测量。2023年,机器视觉系统功能占比中,定位功能约占31.4%,识别功能约占29.7%,检测功能占比约为25.6%,测量功能约占13.3%。

数据来源:中商产业研究院整理

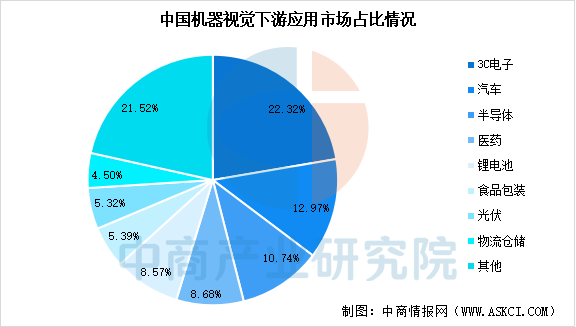

4.机器视觉应用领域占比

从下游应用占比来看,目前我国机器视觉已经在3C电子、汽车、半导体、医药、锂电池、食品包装、光伏、物流仓储等领域得到广泛应用。其中,3C电子是目前中国机器视觉行业最大的下游应用领域,占比达22.32%。此外,汽车、半导体、医药、锂电池、食品包装、光伏、物流仓储等领域占比分别为12.97%、10.74%、8.68%、8.57%、5.39%、5.32%、4.50%。

数据来源:中商产业研究院整理

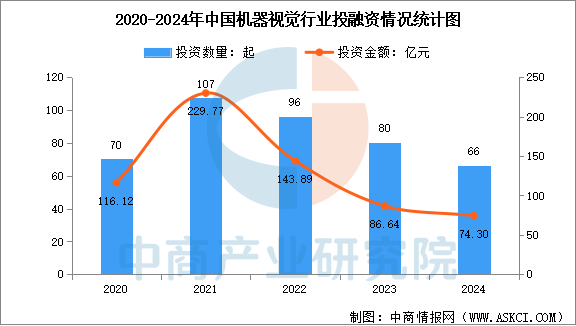

5.机器视觉行业投融资情况

机器视觉行业作为智能制造与工业自动化的核心技术领域,近年来投融资活动持续活跃。中商产业研究院发布的《2025-2030年中国机器视觉行业市场调研及投资前景预测报告》显示,2024年,中国机器视觉行业投融资数量为66起,投融资金额为74.30亿元。2025年1-3月,行业投融资事件数量和金额分别达39起和39.91亿元。

数据来源:中商产业研究院整理

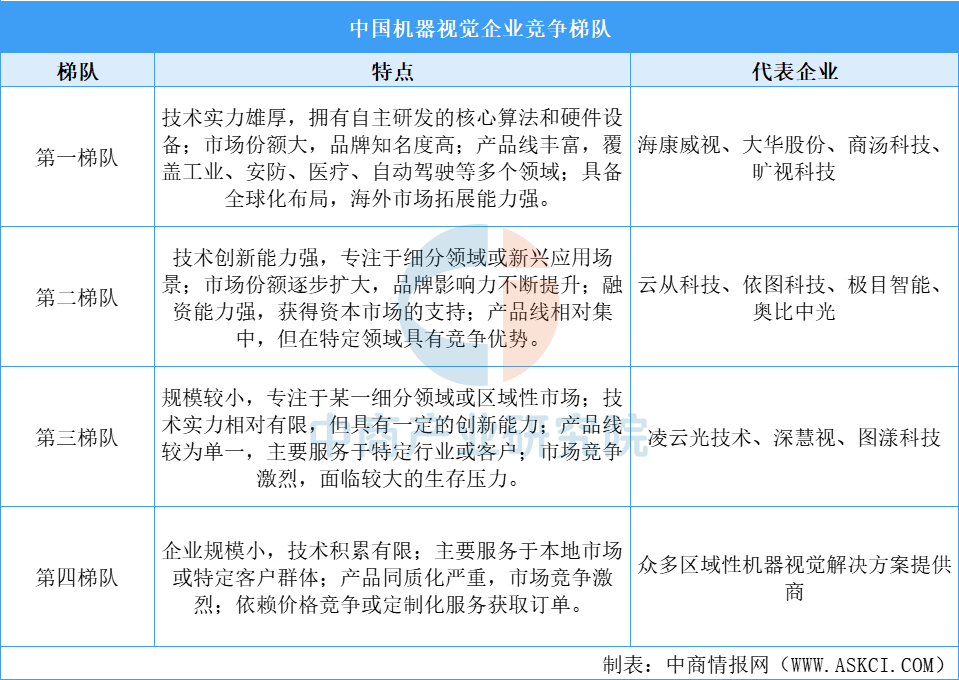

6.机器视觉行业竞争格局

中国机器视觉行业竞争格局呈现明显的梯队分化。第一梯队由海康威视、大华股份等龙头企业主导,技术实力强、市场份额大,覆盖多个领域并具备全球化布局。第二梯队以云从科技、依图科技等创新型企业为代表,专注于细分领域,技术优势明显,市场份额逐步扩大。第三梯队包括凌云光技术等中小型企业,规模较小但专注细分市场,面临较大的竞争压力。第四梯队则由众多区域性企业组成,规模小、技术积累有限,主要依赖本地市场和价格竞争。

总体来看,行业技术驱动明显,龙头企业占据主导地位,但中小企业和初创公司仍有机会通过技术创新和细分市场突破实现快速发展。

资料来源:中商产业研究院整理

四、机器视觉行业重点企业

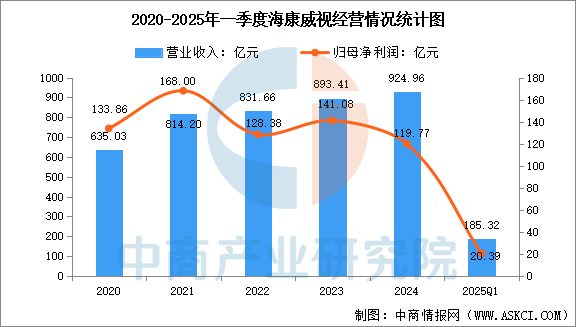

1.海康威视

海康机器人成立于2016年,最初是海康威视的机器视觉业务中心,后逐步独立运营。海康机器人是面向全球的机器视觉、移动机器人产品及解决方案提供商,业务聚焦于工业物联网、智慧物流和智能制造,构建开放合作生态,为工业和物流领域用户提供服务,以创新技术持续推动智能化,引领智能制造进程。2025年第一季度,海康威视实现营业收入185.32亿元,同比增长4.01%,归属于上市公司股东的净利润20.39亿元,同比增长6.41%。

数据来源:中商产业研究院整理

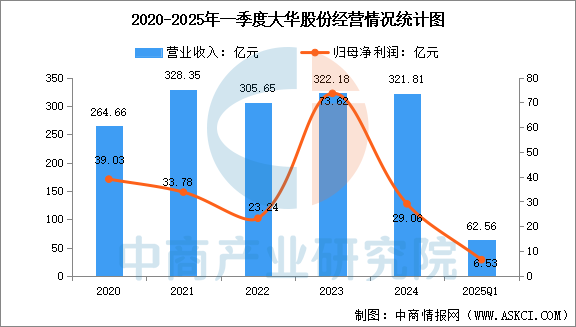

2.大华股份

浙江大华技术股份有限公司是全球领先的以视频为核心的智慧物联解决方案提供商和运营服务商。大华股份旗下子公司浙江华睿科技股份有限公司,是一家专注于机器视觉和移动机器人产品研发、生产和销售的专业性公司,公司机器视觉产品包含2D工业相机、3D工业相机、智能相机、智能读码器、采集卡等系列产品,以及镜头、线缆、光源等配件产品。2025年一季度,大华股份实现营业总收入62.56亿元,同比增长1.22%,归母净利润6.53亿元,同比增长16.45%。

数据来源:中商产业研究院整理

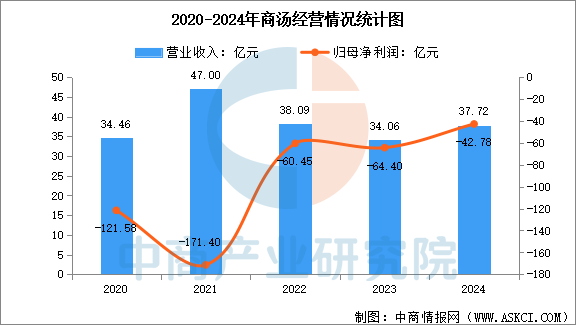

3.商汤科技

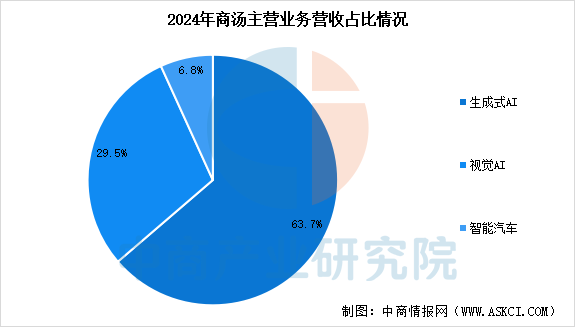

商汤科技的机器视觉业务以深度学习与计算机视觉技术为核心,覆盖智慧城市、智能手机、医疗影像、自动驾驶等多领域,形成全栈式技术生态。其自主研发的SenseParrots深度学习框架与SenseCore AI大装置,通过算法优化与算力整合,支持千亿级参数模型训练,并在图像识别、视频分析等场景达到行业领先精度。2024年,商汤科技实现营业总收入37.72亿元,同比增长10.8%,归母净利润亏损42.78亿元。2024年,视觉AI业务收入为11.12亿元,占总营收比例为29.5%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.旷视科技

旷视科技成立于2011年,总部位于北京,是全球领先的人工智能公司,专注于深度学习、计算机视觉等技术研发,拥有自主知识产权的核心算法,其自主研发的新一代AI生产力平台Brain++,包括深度学习框架MegEngine(旷视天元)、深度学习云计算平台MegCompute以及数据管理平台MegData,将算法、算力和数据能力融为一体,助力AI技术实现从算法生产到应用的全流程化和规模化供给。

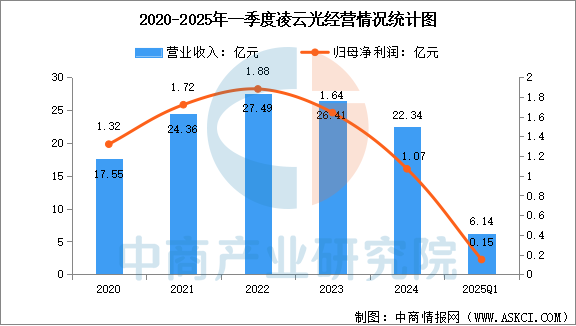

5.凌云光

凌云光技术股份有限公司机器视觉业务以“视觉+AI”技术创新为基础,服务工业智能制造和文化内容制作,是行业内领先的机器视觉产品与解决方案提供商。面向工业领域,已形成视觉器件、视觉系统、智能视觉装备和智能工厂四个产品线。元客视界基于计算摄像与人工智能技术创新,自主研发了光场建模、全景拍摄、运动捕捉、虚实拍摄等一系列先进产品及解决方案,实现人、物、场、境的整合统一,面向虚拟现实、沉浸媒体、具身智能等众多应用下游。

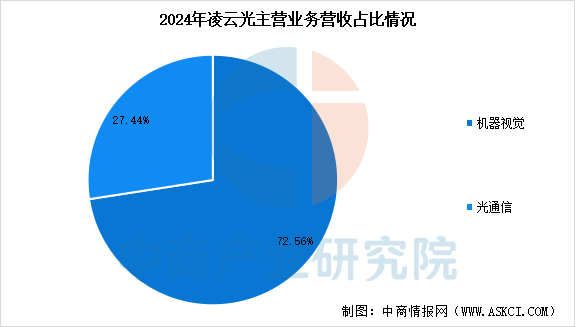

2025年一季度,公司主营收入6.14亿元,同比上升38.57%,归母净利润1498.5万元,同比上升324.49%。2024年,公司机器视觉业务收入16.21亿元,占比72.56%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、机器视觉行业发展前景

1.政策与生态构建长期优势

国家“十四五”规划将机器视觉列为智能制造关键技术,地方产业基金(如合肥、深圳)重点扶持本土企业突破多目立体视觉、动态目标跟踪等瓶颈。龙头企业(海康机器人等)通过开源算法库、产教融合平台培育人才,形成“技术-应用-标准”闭环。随着国产化替代加速,中国机器视觉有望在2030年前占据全球30%市场份额,成为智能制造与数字经济的基础设施。

2.技术突破与产业融合加速

中国机器视觉领域正迎来算法优化与硬件升级的双重驱动。深度学习框架的本地化创新,结合国产AI芯片(寒武纪、地平线)的算力提升,推动缺陷检测、三维重建等核心算法精度突破99%。同时,多光谱成像、事件相机等新型传感器技术逐步落地,为工业质检、农业分选等场景提供更精准的视觉解决方案,加速与机器人、自动驾驶等产业的深度融合。

来源:中商产业研究院