中商情报网讯:芯片设计是指将电子元器件、电路和功能集成到单个芯片中的过程。当前全球半导体产业持续回暖复苏,产业链各个环节迎来新一轮增长机遇。芯片设计作为上游领域中的高技术门槛环节,国产替代潜力广阔。

一、芯片设计定义

芯片设计,又称集成电路设计,亦可称之为超大规模集成电路设计是指以集成电路、超大规模集成电路为目标的设计流程。集成电路设计涉及对电子器件、器件间互连线模型的建立。所有的器件和互连线都需安置在一块半导体衬底材料之上,这些组件通过半导体器件制造工艺安置在单一的硅衬底上,从而形成电路。芯片设计具有高度的复杂性、精确性要求、创新性、定制化特点,具体如图所示:

资料来源:中商产业研究院整理

二、芯片设计行业发展政策

近年来,中国芯片设计行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励芯片设计行业发展与创新,《关于大力发展智慧农业的指导意见》《关于推进移动物联网“万物智联”发展的通知》《关于开展2024年度5G轻量化(RedCap)贯通行动的通知》《贯彻实施〈国家标准化发展纲要〉行动计划(2024—2025年)》等产业政策为芯片设计行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、芯片设计行业发展现状

1.销售规模

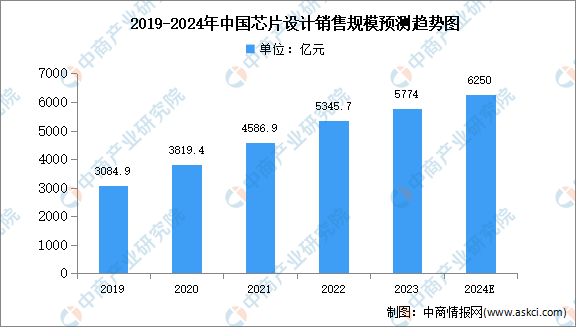

中商产业研究院发布的《2024-2029年中国芯片设计行业调研及发展趋势预测报告》显示,2023年中国芯片设计行业销售规模约为5774亿元,同比增长8%,增速比上年低了8.5个百分点,占全球集成电路产品市场的比例将略有提升。中商产业研究院分析师预测,2024年中国芯片设计销售规模将超过6000亿元。

数据来源:《提升芯片产品竞争力》、中商产业研究院整理

2.产业规模最大的十个城市

上海、深圳、北京位居前三位,规模分别为1400亿元、1201.5亿元和907.5亿元。杭州的设计业规模达到619.5亿元,首次超过无锡。虽然无锡设计业的规模为589.7亿元,达到历史新高,比上年增长11%,但与杭州设计业18.9%的增速相比还是差了不少,进入前十的城市设计产业规模均超过130亿元,门槛提高到137亿元,提升了15亿元。

数据来源:《提升芯片产品竞争力》、中商产业研究院整理

3.企业分布情况

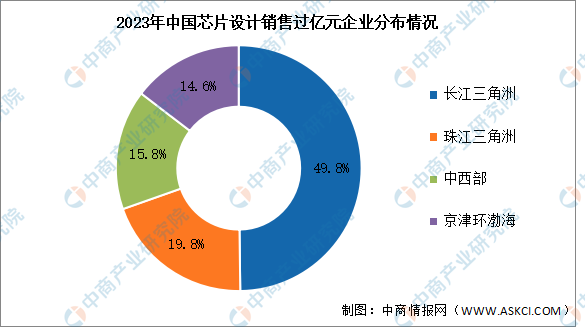

2023年,中国芯片设计销售过亿元企业主要分布在长江三角洲,占比达49.8%,接近一半。珠江三角洲、中西部、京津环渤海分别占比19.8%、15.8%、14.6%。

数据来源:《提升芯片产品竞争力》、中商产业研究院整理

4.领域分布情况

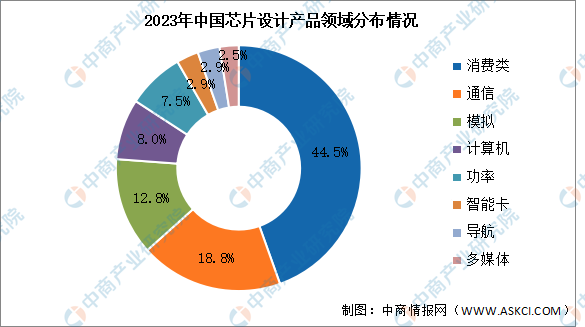

消费类芯片的销售占比最多,达44.5%。通信和模拟占比均超过10%,分别为18.8%和12.8%。计算机、功率、智能卡、导航、多媒体,占比分别为8.0%、7.5%、2.9%、2.9%、2.5%。

数据来源:《提升芯片产品竞争力》、中商产业研究院整理

四、芯片设计行业重点企业

1.紫光国微

紫光国芯微电子股份有限公司主营业务是特种集成电路、智能安全芯片。主要产品为微处理器、可编程器件、存储器、智能安全芯片等。紫光国微所从事的芯片设计业务主要聚焦在特种集成电路和智能安全芯片两个方向。

2023年实现营业收入75.65亿元,同比增长6.25%;实现归母净利润25.31亿元,同比下降3.84%。2023年主营产品包括特种集成电路、智能安全芯片、晶体元器件,营收分别占整体的59.32%、37.57%、2.45%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.海光信息

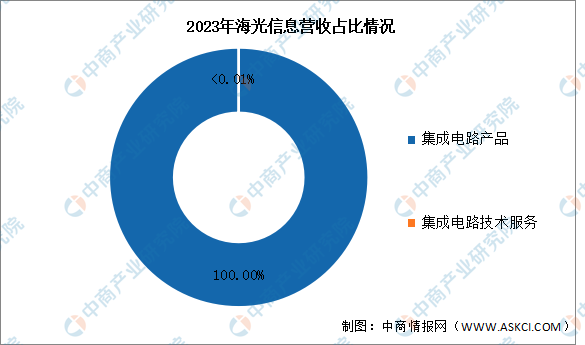

海光信息技术股份有限公司的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。公司的产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

2023年实现营业收入60.12亿元,同比增长17.31%;实现归母净利润12.63亿元,同比增长57.09%。2023年海光信息集成电路产品营收几乎占营业收入的100%,集成电路技术服务占比小于0.01%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.卓胜微

江苏卓胜微电子股份有限公司的主营业务为射频前端芯片的研究、开发与销售。卓胜微通过自建产线,统筹布局射频前端产品的设计研发和制造。卓胜微的主要产品为射频开关、射频低噪声放大器、射频滤波器、射频功率放大器、各类模组产品解决方案、低功耗蓝牙微控制器芯片。

2023年实现营业收入43.78亿元,同比增长19.06%;实现归母净利润11.22亿元,同比增长4.96%。2023年主营产品包括射频分立器件、射频模组,营收分别占整体的61.99%、36.34%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

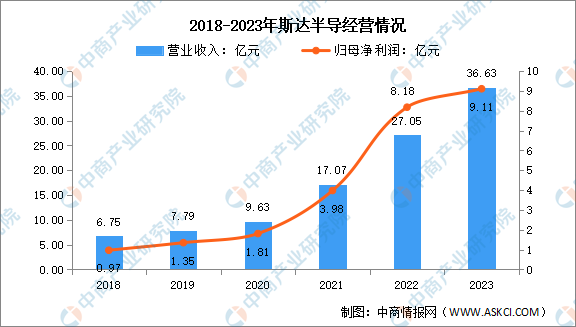

4.斯达半导

斯达半导体股份有限公司主营业务是以IGBT和SiC为主的功率半导体芯片和模块的设计研发、生产及销售。主要产品有600V IGBT模块系列,1200V IGBT模块系列,1700V IGBT模块系列,MOSFET模块系列,600V IPM模块系列等。

2023年实现营业收入36.63亿元,同比增长35.42%;实现归母净利润9.11亿元,同比增长11.37%。

数据来源:中商产业研究院整理

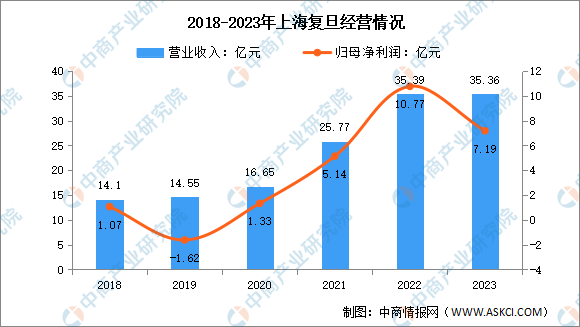

5.上海复旦

上海复旦微电子集团股份有限公司是一家从事超大规模集成电路的设计、开发、测试,并为客户提供系统解决方案的专业公司。上海复旦主要产品包括安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片和集成电路测试服务。

2023年实现营业收入35.36亿元,同比下降0.08%;实现归母净利润7.19亿元,同比下降33.24%。2023年主营产品包括FPGA及其他芯片、非挥发性存储器、安全与识别芯片,营收分别占整体的32.22%、30.32%、24.39%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、芯片设计行业发展前景

1.技术创新推动行业发展

随着中国政府对高新技术产业,尤其是半导体产业的高度重视,芯片设计行业将迎来技术创新与自主研发能力的显著提升。国内企业正逐步摆脱对外部技术的依赖,通过加大研发投入、建立高水平研发团队以及与国际先进企业的合作,加速推进芯片设计技术的突破。未来,中国芯片设计将更加注重底层架构的创新,旨在开发出具有自主知识产权的核心芯片产品,提升在全球产业链中的地位。

2.市场需求多元化促进产业转型升级

随着物联网、5G通信、人工智能等新兴技术的快速发展,芯片市场需求日益多元化和个性化。中国芯片设计行业将紧跟市场需求变化,提供更加灵活、高效的定制化服务。通过深入了解不同行业的应用场景和需求特点,设计开发出针对性强、性能优越的专用芯片,满足市场细分领域的差异化需求。这不仅有助于提升产品竞争力,也能促进产业升级和转型。

3.产业链协同提升整体竞争力

未来,中国芯片设计行业将更加注重与上下游产业链的紧密协同,共同构建健康、可持续发展的产业生态。这包括与晶圆制造、封装测试、材料设备供应商等环节的深度合作,以及与设计软件、EDA工具、IP核等技术支持的紧密衔接。通过构建开放合作的平台,促进资源共享与技术交流,加速芯片从设计到量产的转化效率,提升整体产业链的竞争力。

来源:中商产业研究院