中商情报网讯:智能制造装备是制造业发展的重要基础。随着世界上各工业发达国家越来越重视技术创新,智能制造装备的发展已经成为全球竞争的焦点。

一、智能制造装备定义

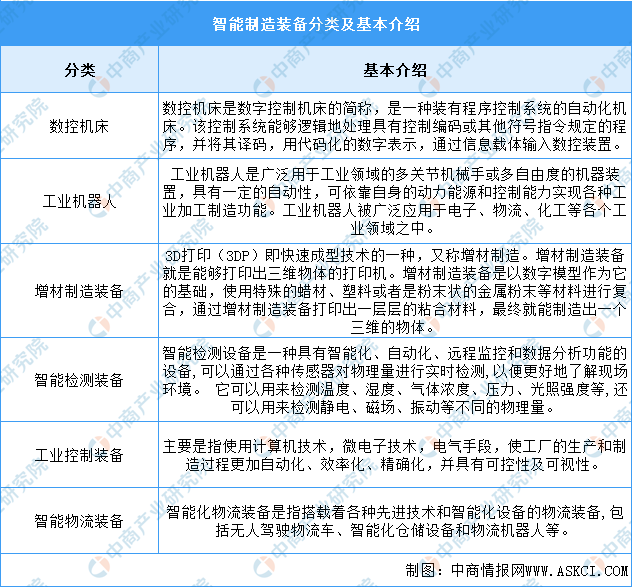

智能制造装备是指具有感知、分析、推理、决策、控制功能的制造装备,它是先进制造技术、信息技术和智能技术的集成和深度融合。通用智能制造装备包括数控机床、工业机器人、增材制造装备、智能检测装备、工业控制装备、智能物流装备等,具体如图所示:

资料来源:中商产业研究院整理

二、智能制造装备行业发展政策

加快发展智能制造,是培育我国经济增长新动能的必由之路,是抢占未来经济和科技发展制高点的战略选择,对于推动我国制造业供给侧结构性改革,打造我国制造业竞争新优势,实现制造强国具有重要战略意义。为此,国家颁布了一系列有利于智能制造装备行业的产业政策,以促进行业的健康发展。具体政策内容如下图所示:

资料来源:中商产业研究院整理

三、智能制造装备行业发展现状

1.数控机床

(1)市场规模

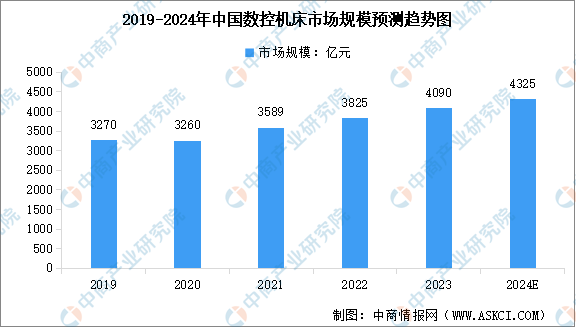

数控机床行业在国家政策的支持以及企业的不断创新下,呈现出快速发展的态势,行业规模持续扩大,整体运行状况稳中向好。中商产业研究院发布的《2024-2029年中国数控机床市场需求预测及发展趋势前瞻报告》显示,2023年中国数控机床市场规模达到约4090亿元,近五年年均复合增长率达5.75%。中商产业研究院分析师预测,2024年行业市场规模将达到4325亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

数控机床行业的上市公司中,从布局情况来看,各主要数控机床上市公司均在加快高端数控机床、加工中心等方向的布局。数控机床主要企业包括创世纪、华中数控、纽威数控、宇环数控、国盛智科等。具体如图所示:

资料来源:中商产业研究院整理

2.3D打印

(1)市场规模

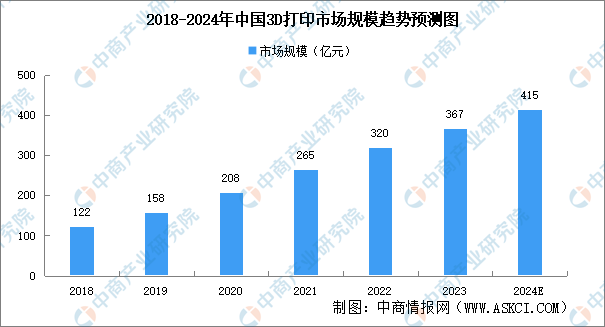

近年来,受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,市场规模持续增长。中商产业研究院发布的《2024-2029年中国3D打印市场需求预测及发展趋势前瞻报告》显示,2022年中国3D打印市场规模约为320亿元,同比增长20.75%,2023年市场规模将达367亿元。中商产业研究院分析师预测,2024年市场规模将达415亿元。

数据来源:中商产业研究院整理

(2)区域布局情况

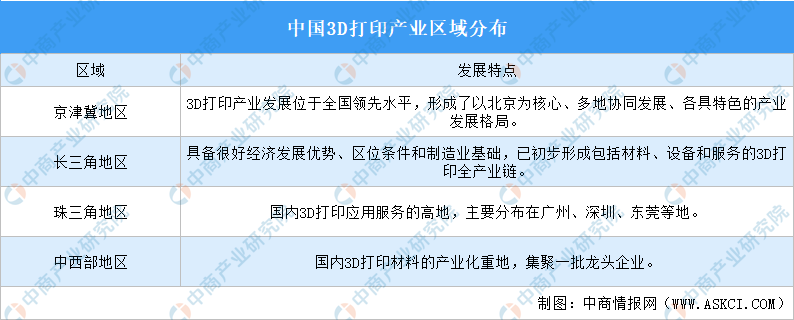

我国3D打印产业主要分布在京津冀地区、长三角地区、珠三角地区、中西部地区。具体如图所示:

资料来源:中商产业研究院整理

3.工业机器人

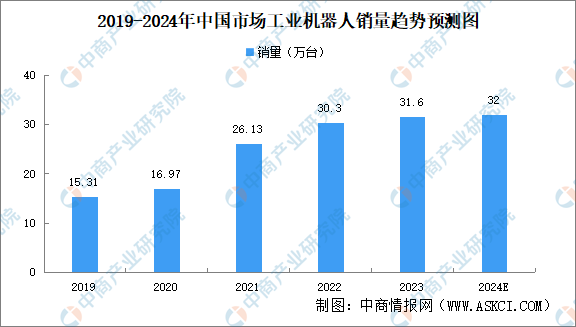

(1)销量

在市场需求的加持下,我国工业机器人产业不断发展壮大。中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2023年中国工业机器人市场销量31.6万台,同比增长4.29%,中商产业研究院分析师预测,2024年市场销量有望达到32万台,市场整体延续微增态势。

数据来源:GGII、中商产业研究院整理

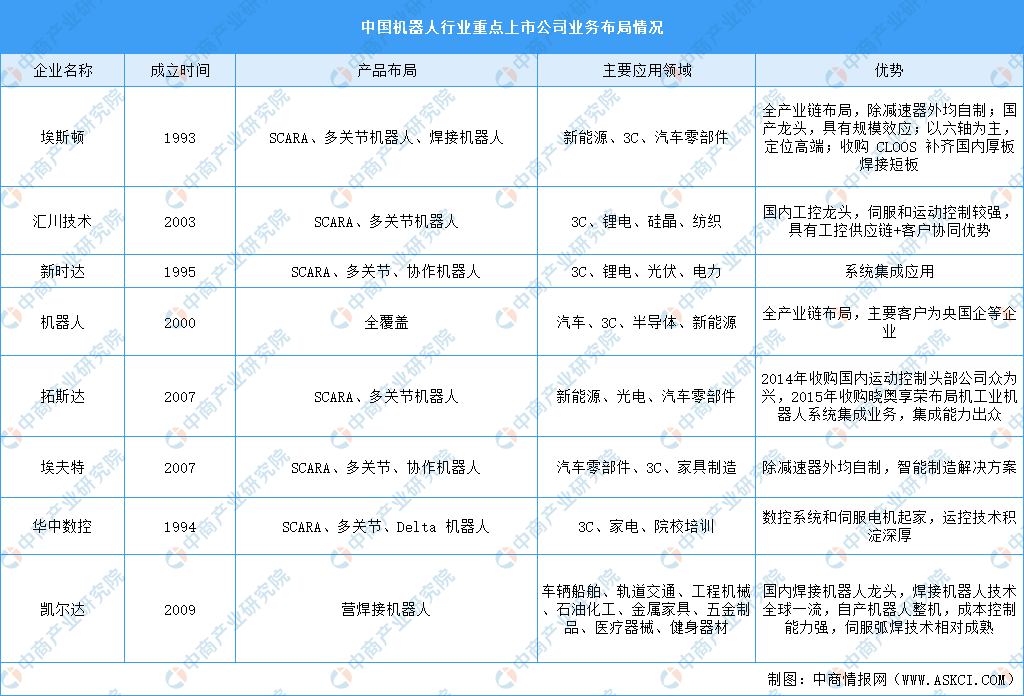

(2)重点企业布局

我国工业机器人市场由国外四大家族主导,国内工业机器人企业主要集中在码垛、上下料以及搬运等中低端领域。当前,机器人企业上市企业谋求全产业布局,例如,埃斯顿全产业链布局,除减速器外均自制;机器人全产业链布局,减速器外购,电机开始自制。从上市企业工业机器人业务发展概况来看,3C、汽车、弧焊、喷涂等领域为工业机器人上市公司的主要应用方向。

资料来源:中商产业研究院整理

4.智能传感器

(1)市场规模

中国作为全球最大的电子市场之一,智能传感器的市场规模也在不断扩大。中商产业研究院发布的《2024-2029年全球及中国智能传感器市场调查与行业前景预测专题研究报告》显示,2023年中国智能传感器市场规模为1336.2亿元,近五年年均复合增长率达15.96%。中商产业研究院分析师预测,2024年中国智能传感器市场规模将达到1551.2亿元。

数据来源:中商产业研究院整理

(2)企业布局情况

目前,中国智能传感器市场主要以国外企业为主,国内企业市场份额占比较少。国内企业以歌尔股份、高德红外、华工科技、中航电测、森霸传感为主,具体如图所示:

资料来源:中商产业研究院整理

5.智能物流装备

(1)市场规模

近年来,得益于电子商务、快递物流、工业制造等下游行业的崛起,以及机械制造、传感定位等技术的成熟,智能物流装备在越来越多的场景中得到应用,中国智能物流装备行业市场规模不断扩大。中商产业研究院发布的《2024-2029年中国智能物流装备行业研究报告》显示,2023年中国智能物流装备市场规模达到1003.9亿元,近五年年均复合增长率达24.35%。中商产业研究院分析师预测,2024年中国智能物流装备市场规模将达到1166.8亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

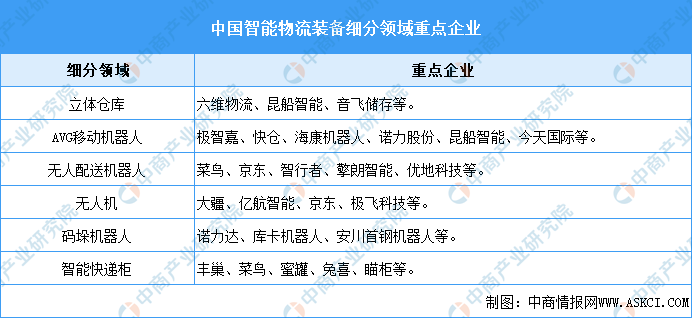

智能物流包括智能包装、智能装卸以及信息的智能获取、智能仓储、智能运输、智能配送、加工和处理等六项基本活动,涉及的智能装备产品包括立体仓库、AVG移动机器人、无人配送机器人、无人机、码垛机器人、智能快递柜等,各细分领域重点企业如下图所示:

资料来源:中商产业研究院整理

四、智能制造装备行业重点企业

1.创世纪

广东创世纪智能装备集团股份有限公司主营业务是数控机床的研发、生产及销售。公司主要产品为钻铣加工中心系列、立式加工中心系列、龙门加工中心系列、卧式加工中心系列、数控车床系列、精雕加工中心系列、五轴加工中心、“机床云”平台、高端机床数字化解决方案、新能源汽车行业加工解决方案。

2023年实现营业收入35.29亿元,同比下降22.05%;实现归母净利润1.94亿元,同比下降42.09%。2023年创世纪数控机床业务营收占整体的97.1%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.埃斯顿

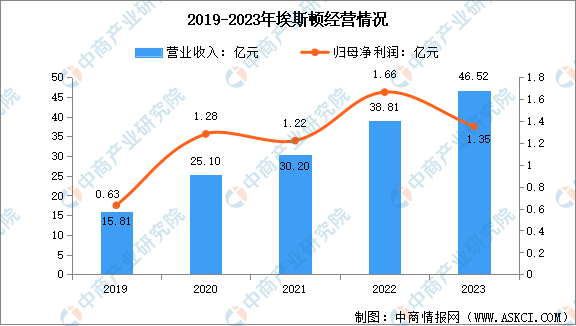

埃斯顿自动化成立于1993年,业务覆盖了从自动化核心部件及运动控制系统、工业机器人、机器人工作站到智能制造系统的全产业链。埃斯顿拥有全系列覆盖3-700kg负载,87款工业机器人产品,在汽车、光伏、锂电池、金属加工、电子制造、建材家居、物流包装、食品烟酒、轨道交通、工程机械、特种车辆、船舶海工、航空航天等细分行业携手行业领军品牌打造智能制造标杆产线及工厂。

2023年,埃斯顿实现营业总收入46.52亿元,同比增长19.87%;归母净利润1.35亿元,同比下降18.80%。工业机器人及智能制造系统、自动化核心部件及运动控制系统,营收分别占整体的77.64%、22.36%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

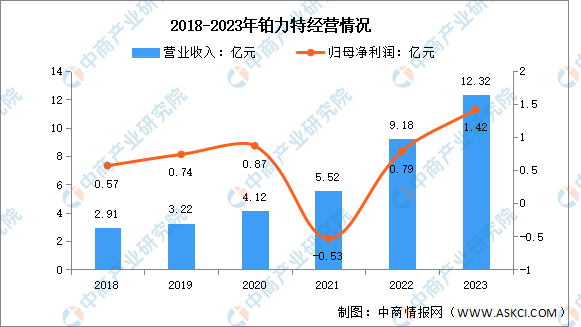

3.铂力特

西安铂力特增材技术股份有限公司的主营业务是金属3D打印设备的研发及生产、金属3D打印定制化产品服务、金属3D打印原材料的研发及生产、金属3D打印结构优化设计开发及工艺技术服务。铂力特的主要产品有3D打印设备及配件(自研)、3D打印定制化产品、3D打印原材料、3D打印技术服务、代理销售设备及配件。

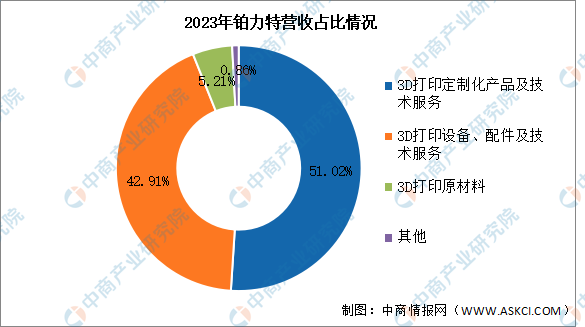

2023年实现营业收入12.32亿元,同比增长34.2%;实现归母净利润1.42亿元,同比增长79.75%。2023年3D打印定制化产品及技术服务业务营收占整体的51.02%,3D打印设备、配件及技术服务营收占整体的42.91%,3D打印原材料营收占整体的5.21%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.诺力股份

诺力智能装备股份有限公司的主要业务是智慧物流系统业务板块和智能智造装备板块。主要产品为仓储物流车辆及设备、智慧物流集成系统等。

2023年实现营业收入69.63亿元,同比增长3.89%;实现归母净利润4.58亿元,同比增长13.93%。2023年主营产品包括仓储物流车辆及设备、智慧物流集成系统,营收分别占整体的50.93%、48.43%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.歌尔股份

歌尔股份有限公司主营业务为精密零组件业务、智能声学整机业务和智能硬件业务。其中,精密零组件业务聚焦于声学、光学、微电子、结构件等产品方向。主要产品包括MEMS声学传感器、其他MEMS传感器等。

2023年实现营业收入985.74亿元,同比下降6.03%;实现归母净利润10.88亿元,同比下降37.79%。2023年主营产品包括智能硬件、智能声学整机、精密零组件,营收分别占整体的59.56%、24.54%、13.18%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、智能制造装备行业发展前景

1.政策利好行业发展

中国政府高度重视智能制造装备的发展,出台了一系列支持政策。《推动工业领域设备更新实施方案》规划到2027年,我国工业领域设备投资规模将较2023年增长25%以上,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率将分别超过90%和75%2。这些政策为智能制造装备行业提供了良好的发展环境。

2.技术进步推动行业发展

随着5G、人工智能、大数据、新能源、量子技术等前沿技术的快速发展,智能装备产业基础将更加夯实。这些技术相互支撑、齐头并进,形成多元深度融合的发展态势,推动制造业向数字化、网络化、智能化迈进。智能制造装备通过与智能传感、先进控制、数字孪生等技术的融合创新,具备信息感知、分析规划、纠错容错、网络集成、诊断修复等智能化功能,极大地提高了装备的加工质量、使用效率,降低了应用成本。

3.国产化替代加速推动产业发展

随着国家对智能制造的高度重视和一系列产业政策的出台,越来越多的核心零部件实现了自研自产,国产智能制造装备的市场占有率不断提升。这不仅降低了对进口装备的依赖,还推动了产业链的完善和优化。同时,国内密集出台的政策和不断成熟的市场环境,为智能制造装备行业提供了良好的发展机遇。通过智能化转型,制造业企业能够提高生产效率和资源利用率,降低运营成本和提升产品良率,实现转型升级和新旧动能转换。

来源:中商情报网